世界の自動車市場動向がわかる報告書 中国の台頭・電動化・米国関税の影響

杉本崇

(最終更新:)

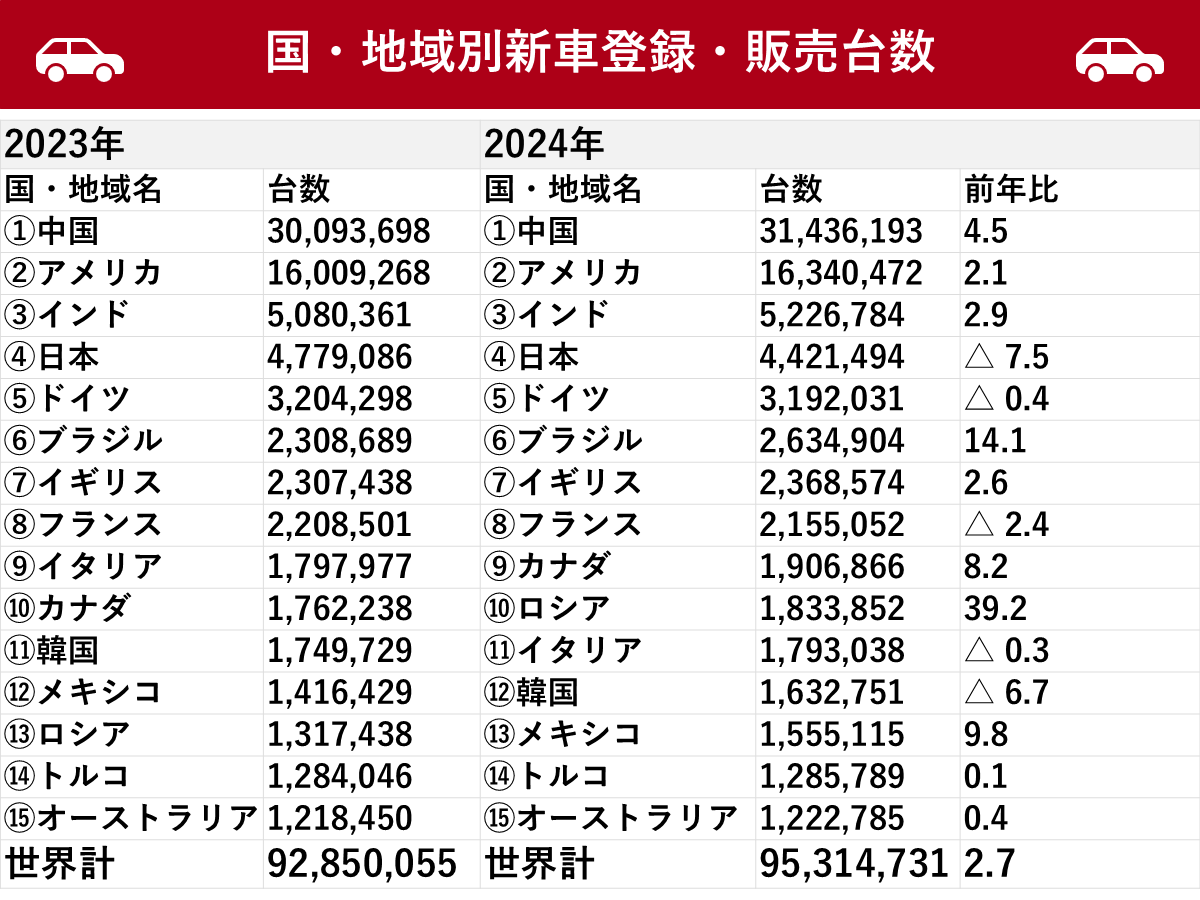

国・地域別新車登録・販売台数

国・地域別新車登録・販売台数

日本貿易振興機構(ジェトロ)は世界37カ国・地域における、2024年の自動車生産・販売等の動向レポートをまとめました。2024年の世界の自動車市場は、パンデミックからの回復基調を維持しつつも、成長の鈍化、電動化の多様な進展、中国ブランドの台頭、そして地政学的な不確実性の高まりという複雑な様相を呈しました。2025年以降も、世界経済の動向、各国の政策、特にアメリカの関税政策、そしてEV市場の競争環境が、各国・地域の自動車産業に大きな影響を与え続けるでしょう。その背景を分析しています。

世界の自動車販売・生産、回復基調も伸び悩み

ジェトロの公式サイトで公表している「主要国・地域の自動車生産・販売動向」によれば、2024年の世界の新車販売台数は前年比2.7%増の9531万台、生産台数は1.1%減の9250万台となりました。

販売台数は2年連続で新型コロナウイルス禍前(2019年)の水準を上回ったものの、増加率は前年の11.9%増から鈍化し、生産はマイナスに転じるなど、回復の勢いが鈍化していることが示されています。

おもな国・地域別新車登録・販売台数は以下の通りです(中国の販売台数には、輸出向け販売台数を含む)。

| 2023年 |

2024年 |

| 国・地域名 |

台数 |

国・地域名 |

台数 |

前年比 |

| 中国 |

30,093,698 |

中国 |

31,436,193 |

4.5 |

| 米国 |

16,009,268 |

米国 |

16,340,472 |

2.1 |

| インド |

5,080,361 |

インド |

5,226,784 |

2.9 |

| 日本 |

4,779,086 |

日本 |

4,421,494 |

△ 7.5 |

| ドイツ |

3,204,298 |

ドイツ |

3,192,031 |

△ 0.4 |

| ブラジル |

2,308,689 |

ブラジル |

2,634,904 |

14.1 |

| 英国 |

2,307,438 |

英国 |

2,368,574 |

2.6 |

| フランス |

2,208,501 |

フランス |

2,155,052 |

△ 2.4 |

| イタリア |

1,797,977 |

カナダ |

1,906,866 |

8.2 |

| カナダ |

1,762,238 |

ロシア |

1,833,852 |

39.2 |

| 韓国 |

1,749,729 |

イタリア |

1,793,038 |

△ 0.3 |

| メキシコ |

1,416,429 |

韓国 |

1,632,751 |

△ 6.7 |

| ロシア |

1,317,438 |

メキシコ |

1,555,115 |

9.8 |

| トルコ |

1,284,046 |

トルコ |

1,285,789 |

0.1 |

| オーストラリア |

1,218,450 |

オーストラリア |

1,222,785 |

0.4 |

| 世界計 |

92,850,055 |

世界計 |

95,314,731 |

2.7 |

2024年の販売台数の国・地域別順位をみると、中国、アメリカが上位2カ国でした。インドの販売台数は2022年に日本を抜き3位となり、2024年もその地位を保っています。2024年は日本(4位)の販売台数の伸びが7.5%減となり、インドとの差が拡大しています。

ドイツは販売台数の伸びが0.4%減と減少したものの5位を維持。生産台数では中国が1位、アメリカが2位、日本が3位、インドが4位、メキシコがドイツと韓国を抜き5位へと浮上しています。

主要国・地域の生産・販売動向について詳しく見ていくと、明暗分かれる市場となっています。

中国は世界最大の自動車輸出国

中国は、2024年に販売台数(3144万台、前年比4.5%増)と生産台数(3128万台、3.7%増)が4年連続で増加し、いずれも世界一の座を維持しました。

この成長の主要因は、新エネルギー車(NEV)市場の拡大にあります。NEV販売台数は35.5%増の1286万台に達し、自動車販売全体の40.9%を占めるまでになりました。特にPHV(プラグインハイブリッド車)は83.3%増と大きく伸び、BEV(バッテリー式電気自動車)も15.5%増と堅調でした。

メーカー別では、比亜迪(BYD)がNEV市場の34.1%を占めて首位を維持し、吉利汽車も大幅に販売を伸ばしテスラを抜いて2位に浮上しました。

輸出も19.3%増の586万台で過去最高を更新し、中国は4年連続で世界最大の自動車輸出国となりました。しかし、国内市場では「内巻」と呼ばれる過度な競争環境が続き、厳しい状況が示唆されています。

アメリカ、トランプ政権前の駆け込み需要も

アメリカの2024年の新車販売台数は1634万台と、新型コロナウイルス禍後の最多を記録しました。パンデミック期間中の買い控えによる繰り越し需要や、メーカーによる販売促進強化、そして2025年1月の新政権発足後に想定されていた価格高騰を見込んだ駆け込み需要が販売を後押ししました。

車種別ではコンパクトSUVの伸びが顕著で、シェアは過去最高の57.5%にまで伸びました。生産台数は1056万台(0.7%減)と微減しました。EV市場では、クリーンビークル(BEV, PHEV, FCV)が全販売台数の10.1%を占めて初めて1割を超えましたが、テスラは2015年以降初の販売減を記録しました。

2024年の販売を、各メーカー別(販売台数の多い順)にみると、次のとおりです。

- GM:SUV「トラックス」「エンビスタ」が伸びて、4.3%増。

- トヨタ:SUV「RAV4」、ピックアップトラック「タンドラ」が伸びて3.7%増。

- フォード:ピックアップトラック「マーベリック」「Fシリーズ」が伸びて、4.2%増。

- ホンダ:乗用車「シビック」、SUV「CR-V」が好調で、8.8%増。

- ステランティス:ピックアップトラック「ラム」や乗用車「チャージャー」の販売が落ち込み、14.8%減。2019年以降6年連続でマイナスだった。

- 日産:乗用車「セントラ」「バーサ」が伸びて、2.8%増。

- 現代自動車:乗用車「ソナタ」、SUV「パリセード」が伸び、4.8%増。

- 起亜:乗用車「K4」、SUV「スポータジュ」が好調で1.8%増。

- スバル:SUV「フォレスター」「XV クロストレック」が押し上げて、5.6%増。

- テスラ:乗用車「モデル3」、SUV「モデルY」が減少して、3.2%減。

- フォルクスワーゲン(VW):乗用車「ジェッタ」、SUV「ティグアン」が伸びて、3.2%増。

インド、国内販売も輸出も過去最多の存在感

インドの乗用車市場は、国内販売台数が430万台(2.0%増)で過去最多を更新しました。生産台数も601万台(2.8%増)と3年連続で増加し、世界4位となっています。多目的自動車(UV)の販売が市場を牽引しており、輸出も14.6%増の77万台で過去最多を記録するなど、存在感を高めています。

ASEAN、生産・販売とも苦戦する国も

ASEAN地域全体では、販売台数は314万台(7.7%減)で生産台数は376万台(12.4%減)と、ともに減少しました。特にインドネシアは新車販売が86万台(13.9%減)、生産が120万台(14.3%減)と大幅な減少を記録しました。しかし、BEV販売は122.3%増の4万台、HEVも8.1%増の5万台と電気自動車が躍進しています。

タイも生産・販売ともに二桁減を記録し、国内販売では家計債務問題によりピックアップトラックが苦戦しました。一方、マレーシアの新車販売台数は82万台(2.1%増)が3年連続で過去最高を更新し、初めて80万台を突破しました。BEVへの税制優遇措置が販売を後押しし、BEV販売台数は45.3%増となりました。

EU「競争力低下に危機感」

EUについて、報告書は「競争力低下に危機感満ちた2024年」と指摘しています。EUの2015年から2024年までの乗用車生産台数の推移をみると、2017年をピークに減少傾向にあります。2020年に新型コロナ危機によって大幅に減少して以降、いまだ同危機以前の水準に戻っていないといいます。

電動化の多様な潮流と市場構造の変化

世界の自動車市場の潮流の一つは電動化であり、その普及ペースは地域によって多様な様相を呈しています。

中国市場ではNEVが急速に普及し、PHVの伸びが顕著ですが、中国以外の先進国市場では、電動化の動きに一部鈍化が見られます。例えば、ドイツやフランス、スイス、オーストリアでは、BEVの伸びが鈍化または減速し、代わりにHEVへの需要が高まる傾向が見られました。これは、購入費用、充電インフラの課題、燃費の良さなどが背景にあると分析されています。

一方で、インドネシアやマレーシアではBEV販売が好調です。イスラエルでもHEVを含むEVが全登録台数の48.7%を占めるまでに増加しています。。ウズベキスタン政府の主導により2023年からEVの普及が進んでおり、EV市場は2029年までに少なくとも2倍の伸びを記録するという予測もあるといいます。UAEでは中国からのEV・HEV輸入額が60.5%増と顕著な伸びを示しました。

これらの市場では、政府の普及政策や、手頃な価格帯のモデルの投入、充電インフラ整備の進展が普及を後押ししています。

この電動化の進展と連動し、中国系メーカーの存在感が急速に高まっています。比亜迪(BYD)や吉利汽車は、ロシア、中央アジア(ウズベキスタン、カザフスタン)、ASEAN(タイ、インドネシア、マレーシア)、中東(UAE、イスラエル、トルコ、エジプト)、中南米(メキシコ、アルゼンチン、ブラジル)、さらには欧州の一部地域(ハンガリー、オーストリア、ポーランド)など、世界各地で販売シェアを拡大しています。

中国企業はタイ、インドネシア、ハンガリー、ウズベキスタンなどにEV生産拠点を設立するなど、海外での生産体制構築も加速させており、サプライチェーンの再編にも影響を与えています。

地政学リスクとEV政策動向 不確実性の自動車産業

2024年の自動車市場を語る上で、地政学リスクとそれに関連する各国の政策動向は、市場の不確実性を高める主要な要因となりました。

特にアメリカの関税政策と「インフレ削減法(IRA)」の行方が注目されています。アメリカは、国際緊急経済権限法(IEEPA)に基づき、メキシコやカナダからの自動車・部品に25%の追加関税を発動したほか、1974年通商法301条に基づき中国からのEVに追加関税を課すなど、保護主義的な政策を強化しています。

これらの措置は、メキシコの自動車産業に既に影響を及ぼし始めており、韓国の自動車メーカーは、アメリカ内工場でのEV生産拡大を加速させるなど、戦略転換を迫られています。

欧州でも、アメリカの追加関税が自動車貿易に与える影響への懸念が強く、800億ユーロ規模の損失が予測されています。サプライチェーンの再編は不可避であり、企業は関税の影響を踏まえた加工方法や仕入れ方法、在庫管理方法のシミュレーションを増やすなど、柔軟な対応を模索しています。

各国政府は、自国の自動車産業の競争力維持と電動化について、様々な政策を打ち出しています。例えば、台湾では、中国資本ブランドを対象とした域内調達率引き上げ制度が施行され、一部ブランドの販売に影響を与えました。

ドイツ、オーストリア、ポーランド、ルーマニアなど欧州でもEV購入補助金が廃止・縮小され、市場に打撃を与えている国もあります。これらは、手頃な価格のEVモデルの市場投入と充電インフラの拡充という、喫緊の課題を浮き彫りにしています。

一方で、新たな支援策を導入する国もあります。ブラジルでは、新自動車政策「MOVER」が導入され、車両の脱炭素化、技術開発、国際競争力強化を目指し、メーカー各社が電動車生産への大規模投資計画を発表しました。

チェコでは、法人向けゼロエミッション車購入支援制度がBEVの新規登録を大きく押し上げました。ウズベキスタンでは、EV普及政策が輸入促進から国内生産強化へと微修正されるなど、各国が自国産業保護の動きを強めている国もあります。

2025年の世界の自動車産業の見通し

2025年の世界の自動車産業は、電動車への移行と中国ブランドの進出という構造的変化に加え、アメリカの貿易政策という外部要因が絡み合い、不透明感が依然として高い状況が続くとみられます。

主要国でいうと、アメリカは年初に2024年を上回る1610万~1640万台の新車販売が予測されていましたが、トランプ新政権による追加関税やインフレ削減法(IRA)などのEV普及政策の見直しにより、市場の見通しは不透明感を増しています。大規模な生産拠点の変更は難しいとみられています。

EUは2024年、EV需要の低迷や工場閉鎖の検討など生産縮小の動きが見られましたが、欧州委員会はEUレベルでのEV購入助成制度の設計に着手する方針を示し、低中所得者層向けに手頃な価格でEVをリースできる「ソーシャルリーススキーム」に関する勧告を出すとしています。充電インフラの整備加速も期待されますが、遅れや資金不足が課題です。中国への相殺関税措置に加え、アメリカの追加関税の影響も注目されています。

一方の中国の2025年の自動車販売台数は前年比4.7%増の3290万台、うち新エネルギー車(NEV)は24.4%増の1600万台(販売比率約50%)と予測しています。大規模設備の更新や消費財買い替え推進政策、NEV取得税減免政策の継続、海外市場の持続的拡大がポジティブな要素です。