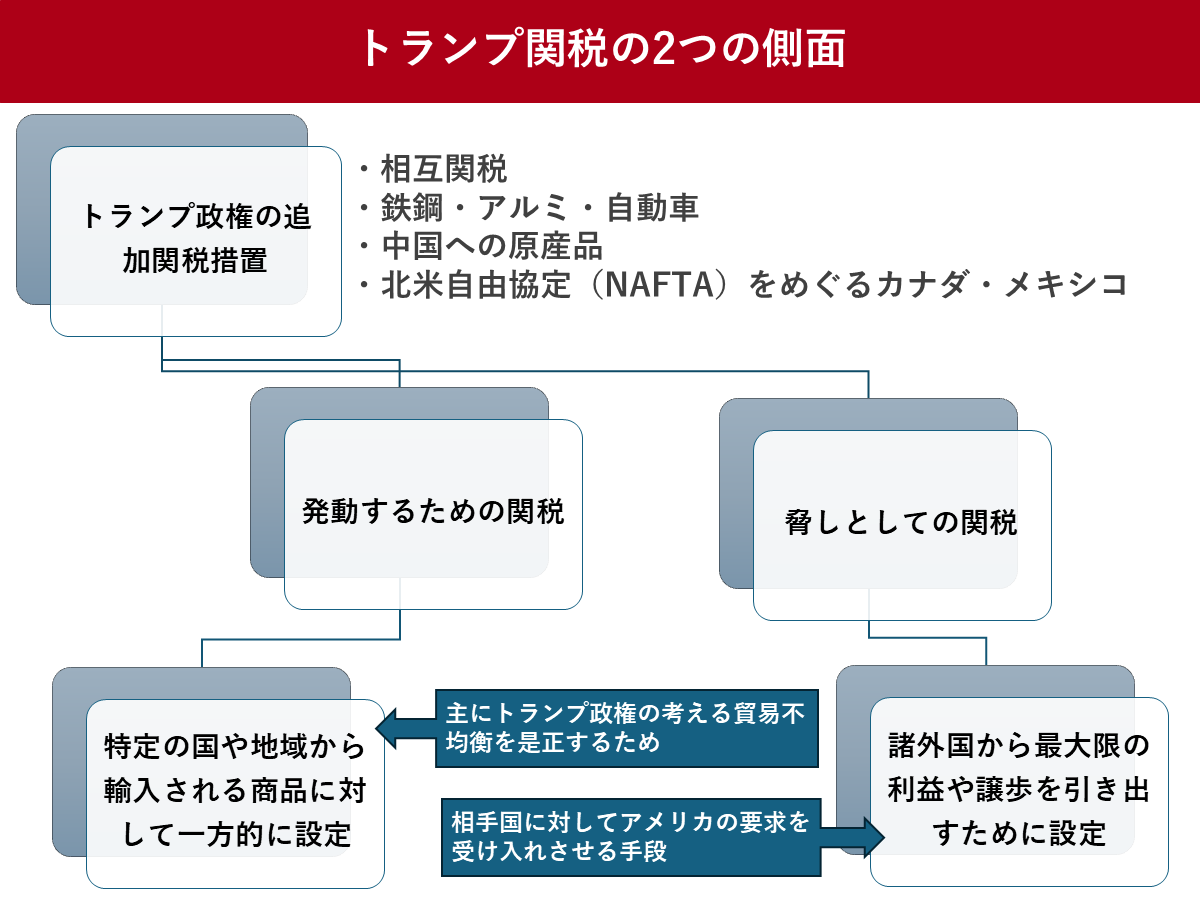

トランプ関税に二つの側面 「発動するための関税」と「脅しとしての関税」

トランプ政権下で導入された関税政策は、アメリカの貿易政策に大きな影響を与えています。その中でも特に注目されるのが「発動するための関税」と「脅しとしての関税」という二つの側面です。短期的な利益を追求しているのか、それとも中長期的な利益を考慮しているのか、それぞれの関税の特徴や目的、日本が今後取りうることのできる対応について詳しく解説します。

トランプ政権下で導入された関税政策は、アメリカの貿易政策に大きな影響を与えています。その中でも特に注目されるのが「発動するための関税」と「脅しとしての関税」という二つの側面です。短期的な利益を追求しているのか、それとも中長期的な利益を考慮しているのか、それぞれの関税の特徴や目的、日本が今後取りうることのできる対応について詳しく解説します。

発動するための関税は、特定の国や地域から輸入される商品に対して一方的に課される関税です。

主にトランプ氏が考える「貿易不均衡や不正な貿易慣行」に対抗するために導入します。トランプ政権は、中国をはじめとする国々に対して発動関税を適用し、アメリカの製造業を保護することを目的としています。

トランプ大統領は、アメリカの製造業が海外に流出し、雇用が失われていることを懸念していました。特に中国との貿易関係では、アメリカが巨額の貿易赤字を抱えていることが問題視しています。

このため、発動関税を通じて中国からの輸入品に高い関税を課し、アメリカ国内の製品を競争力のある価格で提供することを目指しました。

たとえば、2018年には中国からの輸入品に対して最大25%の関税が課されました。これにより、中国製の電子機器や自動車部品などが高くなり、アメリカ国内の製造業者にとっては競争が有利になると期待されました。しかし、同時に消費者にとっては価格が上昇するリスクも伴いました。

一方、脅しとしての関税は、諸外国から最大限の利益や譲歩を引き出すために設定される関税です。

これは、貿易相手国との交渉、合意に基づいて、貿易相手国が率先して米国に何らかの譲歩を示す一方、米国が関税を引き下げたり、特定の条件を満たすことで関税を免除したりすることを想定しています。

トランプ政権は、貿易交渉を通じてアメリカの利益を最大化するために、脅しとしての関税を積極的に活用しています。4月に発表された相互関税は、発動するための関税というより、こちらに該当するものと言えるでしょう。

脅しとしての関税は、アメリカが貿易相手国との関係を強化し、相手国に対してアメリカの要求を受け入れさせる手段として機能します。

たとえば、北米自由貿易協定(NAFTA)の再交渉を通じて、メキシコやカナダとの貿易条件を見直す際に、脅しとしての関税が重要な役割を果たしました。

USMCA(米国・メキシコ・カナダ協定)では、農産物や自動車の輸入に関する新たな条件が設定されました。これにより、アメリカの農家や製造業者にとって有利な条件が整えられ、同時にメキシコやカナダもアメリカ市場へのアクセスを維持するために妥協を強いられました。

両関税の主な違いは、その設定の背景と目的にあります。発動するための関税は一方的に課されるものであり、主に貿易不均衡を是正するために用いられます。

一方、脅しとしての関税は貿易相手国から譲歩を引き出す手段として機能し、実際に発動されるかは分かりません。

また、発動するための関税は脅しとしての関税より、短期的な効果を狙うことが多いのと言えるでしょう。

トランプ関税は国内、諸外国に大きな動揺と混乱を生じさせています。

発動するための関税によって、アメリカの製造業が活性化するという期待も広がっていますが、同時に米消費者たちは輸入品の価格上昇という新たなリスクに直面します。

また、貿易相手国との摩擦が激化すれば、報復関税が課されるなど世界経済がさらに混乱することも予想されます。

発動するための関税と脅しとしての関税は、トランプ政権の貿易政策において重要な役割を果たしています。

発動するための関税は短期的な効果を狙ったものである一方、脅しとしての関税は長期的な観点から米国の利益に貢献するための手段と言えるでしょう。

両関税は完全に区別できるものではなく、トランプ関税の二面性を示す1つの傾向と捉えられます。

しかし、トランプ大統領は自らをタリフマンと自認するように、今後も両関税を巧みに操ることでMAGA(偉大なアメリカを再び復活させる)の最大化を目指すでしょう。

今日、日本は国益を最大化するため、トランプ関税による悪影響を回避する交渉をトランプ政権と続けています。

トランプ関税の影響を完全に回避することは極めて非現実的ですが、日本としては、「これは発動するための関税か、脅しとしての関税か」と躊躇するのではなく、日本は最大の対米投資国、米国の最重要同盟国であるという自信を持ち、日本の国益最大化を直に進める姿勢が重要です。

おすすめのニュース、取材余話、イベントの優先案内など「ツギノジダイ」を一層お楽しみいただける情報を定期的に配信しています。メルマガを購読したい方は、会員登録をお願いいたします。

![]()

朝日インタラクティブが運営する「ツギノジダイ」は、中小企業の経営者や後継者、後を継ごうか迷っている人たちに寄り添うメディアです。さまざまな事業承継の選択肢や必要な基礎知識を紹介します。

さらに会社を継いだ経営者のインタビューや売り上げアップ、経営改革に役立つ事例など、次の時代を勝ち抜くヒントをお届けします。企業が今ある理由は、顧客に選ばれて続けてきたからです。刻々と変化する経営環境に柔軟に対応し、それぞれの強みを生かせば、さらに成長できます。

ツギノジダイは後継者不足という社会課題の解決に向けて、みなさまと一緒に考えていきます。