神戸製鋼所のエンジニア出身の國貞さんは、「新版 財務3表一体理解法」(朝日新書)をはじめとする「財務3表シリーズ」で、財務会計の基本を分かりやすく伝えました。著書はロングセラーとなり、企業向けの研修講師なども多数務めています。

「企業の活動は基本的に三つしかありません。それは、お金を集める、集めたお金を何かに投資する、投資したものを使って利益を上げるということです。業種や業態が違っても、やっている活動は全て同じなんです」

國貞さんは図表を用いながら、お金を集める作業は貸借対照表(BS)の右側とキャッシュフロー計算書(CS)の一番下、投資はBSの左側とCSの真ん中、利益をあげる行為は損益計算書(PL)とCSの一番上に連動していることを示しました。

「私は研修講師というサービス業です。会社を興すときはほとんどお金がかかりませんが、事務所を持ち、コンピューターやファクスも置いています。わずかなお金ですが、何かに投資し、それを活用して利益をあげているわけです。三つの活動の関係性が分かっただけで、会計へのアレルギーが減るのではないでしょうか」

「超零細である私の会社が当期純利益10億円ならすごいですが、仮にトヨタ自動車がこの数字なら誰も満足しません。利益額だけでなく、利益を上げるためどのくらい投資しているか、投資のためのお金をどう集めているのか。そういう事業全体のプロセスが分からなければ、企業の評価はできないのです」

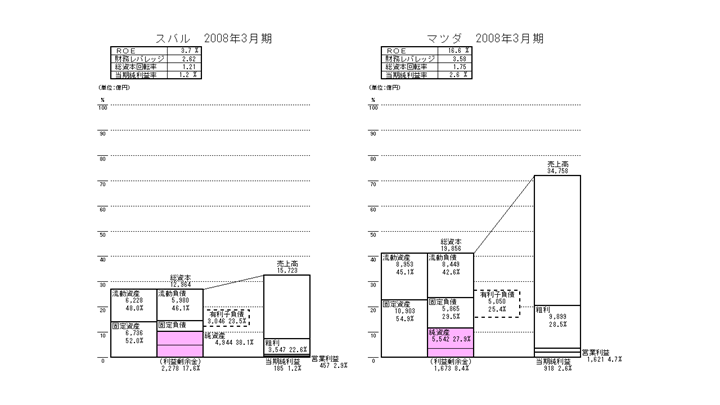

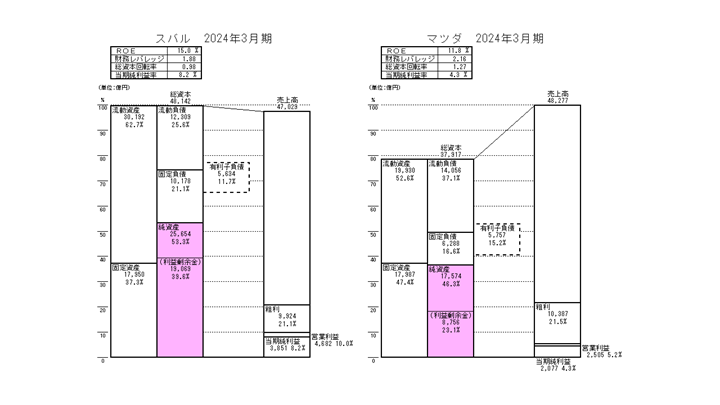

スバルとマツダの財務諸表が示すもの

國貞さんは自動車メーカーのスバルとマツダを例に挙げ、2008年と2024年の財務諸表を比較しながら経営分析を行いました。

上と下の図表は同じ縮尺で作成

上と下の図表は同じ縮尺で作成

財務諸表を図で表すと、2008年当時のスバルの売上高はマツダの半分ですが、2024年にはほぼ同じ規模になっていることが分かります。

「2024年のスバルのBS(図表の左側)は、マツダよりはるかに大きい形です。特に利益剰余金が、2008年よりかなり膨らみ、たくさんの利益を積み上げてきたと推測できます。また、スバルの流動資産はほとんどが現金です。つまり、スバルはこの十数年間、投資に向ける以上の現金がざくざくと入っていることになります。営業利益率10%はトヨタ自動車の12%(2024年3月期)に迫り、非常に優良な経営です」

國貞さんはその要因を、次のように話しました。

「かつて地方の小さな自動車整備会社がスバルの看板を並べて軽自動車を売っていました。しかし、北米市場に集中するため、スバルは軽自動車の開発から撤退します。社内外に大変な反発があったと思いますが、当時の経営者の判断で、北米市場に強みの4WDを投入し、大成功を収めたのです」

マツダも2008年と比べれば、資産も売上高も積み上がっています。「マツダもミニバンをやめて、車好きをターゲットにしたカッコいい車に集中して成長しました。リスクも高いですが、業績の鍵は集中にあるということを示しています」

PLやBSは経営の効率性を示す指標として見られがちですが、國貞さんは「財務諸表はそれだけでなく、経営者の意思が表れています」と強調しました。

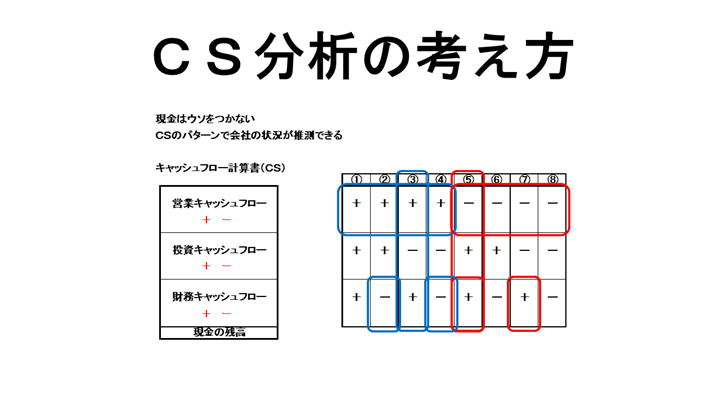

CFの優良・不良パターンとは

國貞さんは、キャッシュフロー(CF)計算書を使った経営分析の考え方も図表で解説しました。

営業CF、投資CF、財務CFのプラス・マイナスは、八つの組み合わせになります(図表参照)。

「自社や分析したい会社のキャッシュフロー計算書を5年分ぐらい集め、プラス・マイナスのパターンを見れば、経営状況や経営者の考えをざっくり把握できます」

図表の⑤、⑦の会社は一般的に、経営が良くないというサインになります。

「営業CFがマイナスというのは、営業収入より仕入れや人件費の支払いが多い、つまり営業活動をするほど現金が減る状態です。こんな非効率の会社に天からお金は降ってきません。金融機関からお金を借りて何とかキャッシュフローをつないでいるため、財務CFはプラスになっています」

さらに投資CFがプラスの⑤は、より深刻といいます。

「勘違いしやすいところですが、自社の土地、工場、株式を売却しているため投資CFがプラスになっています。自分の体を切り売りして何とかキャッシュをつないでいるということです。これが5年、10年続くと、会社はダメになってしまいます」

対照的に図表の③は一般的に、優良企業を示しています。これはどうしてなのでしょうか。

「経営者が将来に向けて積極的に事業展開しているからです。自分で稼いだ営業CFと、借入金や社債などで外から集めた財務CFを、IT、設備、M&Aといった将来の投資に回していることを意味しています」

③の代表例がトヨタ自動車です。「トヨタは稼いだ営業CFを90%近く投資に回しています。装置産業は最新設備を導入し続けない限り、競争優位を失うからです。これが日本の伝統的な優良企業におけるキャッシュの使い方になります」

リーダー層に送るエール

國貞さんは講演の最後に、「経営学の父」と言われるピーター・ドラッカーの「未来を今日つくる」、「自ら変化をつくりだす」という言葉を紹介し、中小企業リーダーにエールを送りました。

「変化に対応するだけでなく、自らが新しい変化を作り出すことが大切です。明日の事業の姿を今日変えていくという決意で経営に取り組んでいただければと思います。その姿が財務諸表にも明確に表れると考えています」

ツギノジダイに会員登録をすると、記事全文をお読みいただけます。

おすすめ記事をまとめたメールマガジンも受信できます。