企業の配偶者手当、「103万円の壁」改訂を機に厚労省が見直し呼びかけ

杉本崇

(最終更新:)

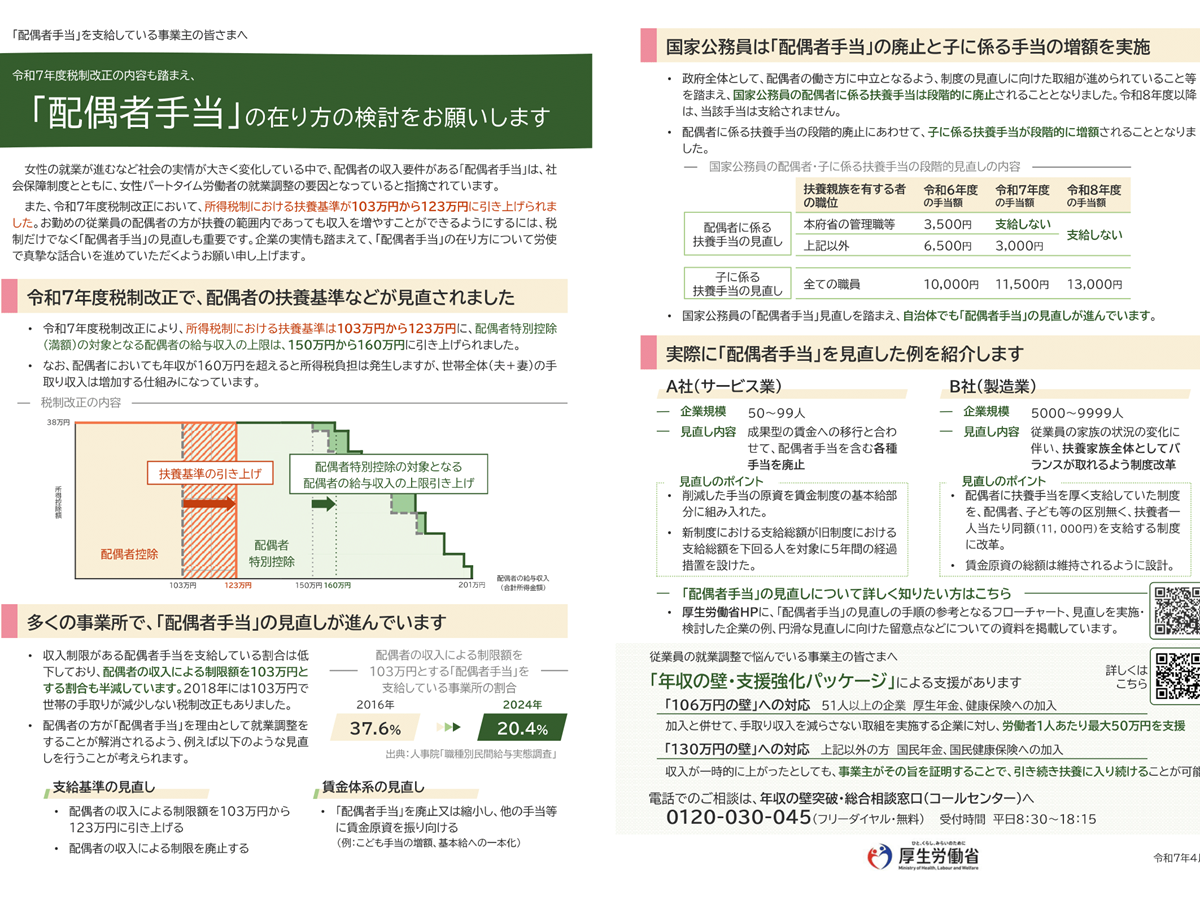

配偶者手当に関するリーフレット(厚労省の公式サイトから https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/haigusha.html)

配偶者手当に関するリーフレット(厚労省の公式サイトから https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/haigusha.html)

女性の就業が進むなか、配偶者の収入要件がある「配偶者手当」は、社会保障制度とともに、女性パートタイム労働者の就業調整の要因となっていると指摘されています。こうしたなか、2025年度税制改正で、所得税制における扶養基準が103万円から123万円に引き上げられました。ただし、配偶者が扶養の範囲内でも収入を増やせるようにするには、税制だけでなく「配偶者手当」の見直しも重要です。そこで、厚生労働省が配偶者手当の見直しを企業に呼び掛けています。

配偶者手当とは

厚労省の公式サイトによると、民間企業で、配偶者がいる従業員に対して支給される手当のことを「配偶者手当」といいます。実際の手当の名称は、企業によって「家族手当」「扶養手当」などさまざまです。

「配偶者手当」は、配偶者の収入に要件があるため、女性パートタイム労働者が一定の収入を超えないよう就業時間を調整する「就業調整」の要因の一つとなっています。

2025年度税制改正の主な変更点

社会情勢を踏まえ、政府は2025年度税制改正で、所得税制における扶養基準を見直しました。

所得税制における扶養基準は、これまでの103万円から123万円に引き上げました。配偶者特別控除(満額)の対象となる給与収入の上限は150万円から160万円に引き上げました。また、たとえ配偶者の年収が160万円を超えて所得税負担が発生したとしても、世帯全体(夫+妻)の手取り収入は増加する仕組みになっていると政府は説明しています。

進む「配偶者手当」の見直し

厚労省によると、多くの事業所で「配偶者手当」の見直しが進められているといいます。配偶者の収入に制限がある手当を支給している事業所の割合は低下しており、特に「配偶者の収入による制限額を103万円とする」事業所の割合は、2016年の37.6%から2024年には20.4%へと下がっています。

配偶者が「配偶者手当」を理由とした就業調整を行うことを解消するため、厚労省は企業に対し、支給基準の見直しや収入制限の排除、「配偶者手当」を廃止または縮小し、その分の賃金原資を他の手当や基本給等に振り向けるといった賃金体系の見直しを求めています。

厚生労働省による「年収の壁・支援強化パッケージ」

従業員の就業調整で悩む事業主向けに、厚労省は「年収の壁・支援強化パッケージ」を案内しています。

たとえば、「106万円の壁」については、従業員が厚生年金・健康保険に加入する際、手取り収入が減らないよう取り組む企業に対し、労働者1人あたり最大50万円を支援しています。

「130万円の壁」への対応としては、収入が一時的に上がったとしても、事業主がその旨を証明することで、2年までなら従業員が引き続き扶養に入り続けることができます。

企業の配偶者手当の見直し事例

厚労省は「配偶者手当」の見直しを実施した企業の例を紹介しています。

従業員数が50~99人規模のサービス業は、成果型の賃金制度への移行に合わせて、配偶者手当を含む各種手当を廃止しました。その際、削減した手当の原資を賃金制度の基本給部分に組み入れ、新制度で支給総額が旧制度を下回る人を対象に5年間の経過措置を設けました。

5000~9999人規模の製造業は、従業員の家族状況の変化に対応するため、扶養家族全体でバランスが取れるような制度に変更しました。配偶者に手厚く支給していた手当を、配偶者、子ども等の区別なく、扶養者一人あたり1.1万円を支給する制度にしました。これにより、賃金原資の総額は維持しているといいます。

経営者に役立つメルマガを配信 無料会員登録はこちら

この記事を書いた人

-

杉本崇

ツギノジダイ編集長

1980年、大阪府東大阪市生まれ。2004年朝日新聞社に記者として入社。医療や災害、科学技術・AI、環境分野、エネルギーを中心に取材。町工場の工場長を父に持ち、ライフワークとして数々の中小企業も取材を続けてきた。

杉本崇の記事を読む