必ず把握しておきたい売上構成比!Excelで簡単計算&グラフ化の方法も紹介

会社を引き継いだ時や赤字の原因がわからない時、黒字のはずなのに資金繰りが苦しい時など、経営数値分析の最初の一歩が売上構成比の把握です。この記事では、時間をかけないシンプルな売上構成比の計算方法について中小企業診断士が解説します。

会社を引き継いだ時や赤字の原因がわからない時、黒字のはずなのに資金繰りが苦しい時など、経営数値分析の最初の一歩が売上構成比の把握です。この記事では、時間をかけないシンプルな売上構成比の計算方法について中小企業診断士が解説します。

目次

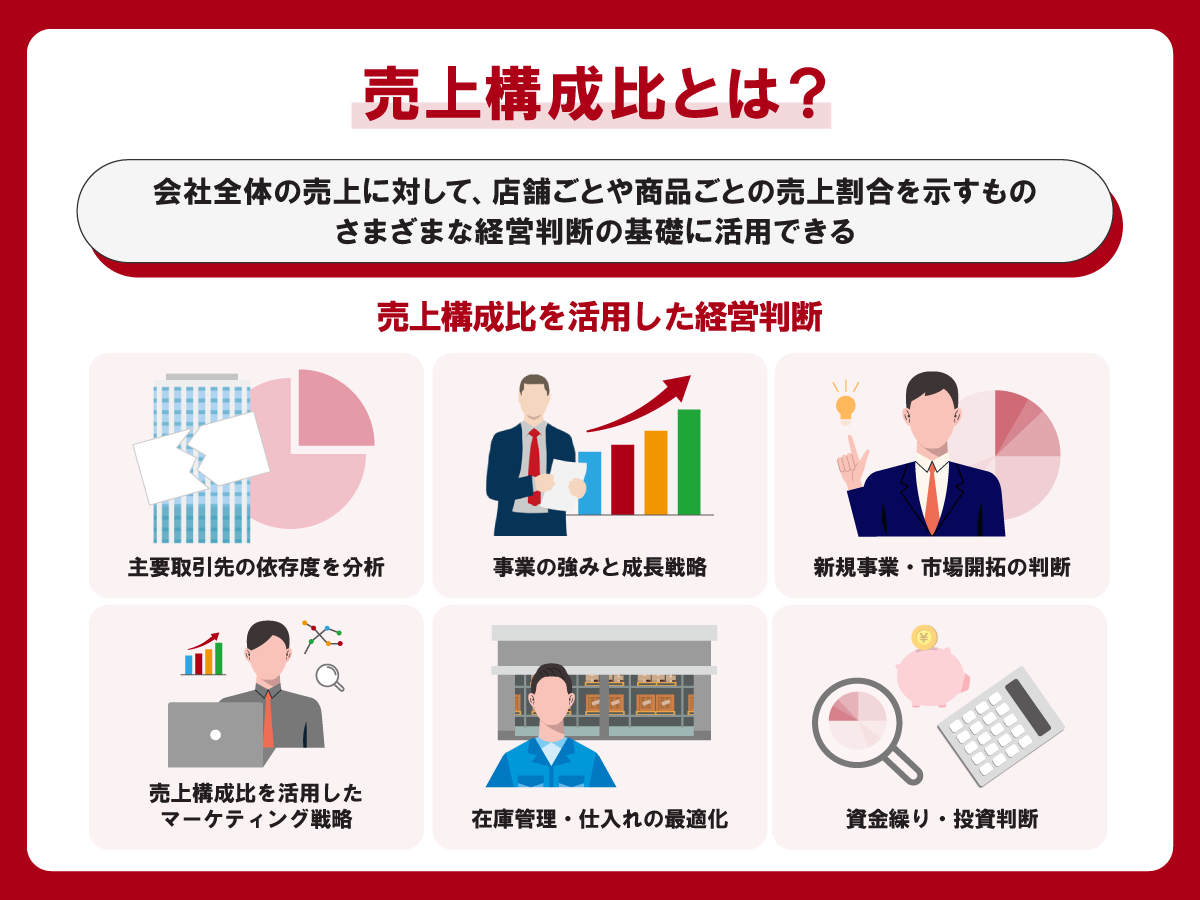

売上構成比とは、会社全体の売上に対して、各構成要素の売上の割合を示すものです。例えば、複数の店舗を運営している小売企業であれば店舗別の売上構成比、複数の商品を製造しているメーカーなら商品別の売上構成比を計算します。計算した売上構成比は、どの店舗や商品が売上を占めているかを認識できます。

他にも営業社員別、地域別、顧客別、曜日別や時間帯別など、たくさんの切り口があります。これら全てを把握する必要はなく、自社の特性を見極めて必要な売上構成比だけ把握しておくのがポイントです。

ここでは、店舗別の売上構成比を例にして、Excelを使った売上構成比の計算方法を紹介します。

店舗別の売上構成比の計算式は、下記の通りです。

「対象店舗の売上」÷「全社の売上」=「対象店舗の売上構成比」

例えば、ある企業でパン製造小売店(ベーカリー)を3店舗運営していたとし、各店舗の売上と合計が下記だと仮定します。

| 本店の売上 | 50,000千円(5,000万円) |

| 駅前店の売上 | 30,000千円(3,000万円) |

| 南口店の売上 | 20,000千円(2,000万円) |

| 合計 | 10,000万円(1億円) |

これらをもとに各店舗の売上構成比を計算すると下記のようになります。

ここまでの計算をExcelを使ってみるとグラフ化でき、比率がわかりやすくなります。

Excelでの計算手順を説明します。

まずは必要なデータを打ち込みましょう。金額の単位は千円単位がおすすめです。万円単位が見慣れているかもしれませんが、経営分析や財務ではコンマ単位で区切ることが多いため、千円単位に慣れておきましょう。

次にSUM関数を使用して合計額を算出します。

これで売上の一覧が完成しました。

次に売上構成比を算出します。

構成比は「会社全体の売上に対して、この店舗の売上は何パーセントを占めているか?」を表します。この場合は「本店の売上(C3)」を「全体の売上(C6)」で割り算します。

これで本店の売上構成比50%が算出できました。

駅前店、南口店も同じ計算ですが、時短になる方法を紹介します。

本店の計算式(D3)の中には、「=C3 /C6」の数式が入っています。このC6にカーソルを合わせて、F4キーを押すと、C6が「$C$6」になります。

これは絶対参照といわれる機能です。絶対参照に指定されたセル(この場合C6)は、この数式を他のセルにコピーしても動かずに参照され続けます。

例えばD3の数式を、C6を絶対参照として指定した状態で、D4~D6にコピー&ペーストした場合、分母のC6の数値100,000が参照され続けます。

今回は3店舗であるため、1件ずつ数式を入れても手間はかからないですが、商品別分析だと商品数が数千になる場合もあります。その場合は絶対参照を使った数式コピーがとても便利です。

最後に見やすいように枠を入れて完成です。

よりわかりやすくする方法としてグラフ化があります。グラフにすると数字を感覚的に把握できるため、会議や外部向けの資料などによく使われます。

まずはグラフにしたい範囲を選択します。今回はグレーになっている部分(B2からD5まで)を選択します。

上のツールバー「挿入」タブに、グラフツールがあります。赤矢印の順に選択していくと、右下に円グラフが出現します。

グラフも見やすいように表示を変えられるため、ツールバーの「グラフのデザイン」から好みのデザインにしてみましょう。

こちらで完成です。各店舗の売上と売上構成比をグラフ化することで比率が一目瞭然です。

売上構成比を活用することで、さまざまな経営判断が可能になります。順に見ていきましょう。

売上構成比を活用して、主要取引先の依存度を分析できます。

一般的に売上の1点依存はリスクが高いため、主要取引先の依存度が高すぎる場合には、売上の分散を検討する余地があります。例えば、製造業A社では売上の50%をB社に依存していたとします。このB社が倒産してしまったら、たちまちA社の売上は半減してしまいます。

一方で、他の取引先C社は、売上の5%しか占めていなかったとしましょう。C社の企業概要を見てみると、会社の規模自体はA社と同程度だったりします。この場合、なぜC社に5%しか買ってもらえないのかを考え、戦略を考える必要があります。

自社より有利な条件で販売している競合はないかなど調査し、C社に条件交渉することでシェアアップができれば、B社に依存した自社のリスクを抑えることができるでしょう。

売上構成比から事業の強みが見えてきます。事業の強みが見えてくるとこれからの戦略立てもしやすくなります。

パンの小売店を例に挙げると、一般的には駅前で販売数が伸びそうだと考えられます。しかし、売上構成比を見ると本店が1番売上構成比が高く、駅前店や南口店はそれほど伸びていなかったとします。

では、なぜ駅前店や南口店は売上が伸びないのかを考えてみると、本店はロードサイドにあり、ファミリーや高齢者が多く買いに来ています。もしかすると自社のパンはファミリーや高齢者に人気で、駅を頻繁に利用する会社員や学生には刺さっていないのかもしれません。

このようにして、売上構成比をきっかけに、売上が伸びない原因を考察できます。実際には売上構成比の他、利益率や商品別分析、時間帯別、客層別、競合分析などを経て総合的に判断すべきですが、売上構成比だけでも「アタリ」をつけることが可能です。

売上構成比から今後の自社の展開について検討しましょう。

先ほどから例に挙げているパンの小売店は、ファミリー層に人気が高いため、賃料も高い駅前エリアで戦うよりも、賃料も安価な郊外に店舗展開した方が合っている可能性があります。この仮説を元に、ファミリー層の集まる商業施設や、スーパーへのテナント出店など勝率の高い市場開拓が検討できます。

また、最近ではサブスクリプションサービスを展開しているパンの小売店もあります。毎日食べるパンを、定額制で焼き立てを店頭で受け取りできるとなれば、固定売上が見込める新規事業として展開していくことも可能です。

このような多額の投資を伴う経営判断を下すためには、市場調査も必須です。自社の事業を効果的に成長させていくためにも、売上構成比などの指標を把握し、変化に気づけるようにしておく必要があります。

マーケティングにも売上構成比分析は役立ちます。

筆者が実際に支援した企業では、店舗別・時間帯別の売上構成比分析を実施しました。そのパンの小売店(駅前店)は、朝の開店直後と夕方に販売数が一番伸びていました。しかし、営業時間は本店に合わせており(8時~19時)、開店直後はパンの焼成が間に合わず品数の薄れや、19時の閉店間際は売れ残りを恐れ、あまりパンを補充していませんでした。

せっかくの駅前店の売れ時に、焼き立てのパンが店頭にないのは大きなマイナスです。

このような課題を解決するために、前日の仕込み作業を増やして開店直後から十分な数のパンを並べられるようにし、閉店間際も来客数を予測した焼成スケジュールを組むなどの対策を実施したことで、短期間で売上前年比は130%を超えました。

売上構成比から課題を見つけ、適宜解決していくことで、売上機会を最大にすることができます。

マーケティングの基本は「顧客の欲しい時に欲しいものを目の前に用意する」ことです。顧客行動を掴むためにも売上構成比を常に把握しておきましょう。

売上構成比は、在庫管理や仕入れの最適化にも役立ちます。

昨今の急激な原価高騰の中で、適切な在庫管理は経営の生命線です。商品別売上構成比分析を行うと、いわゆる「売れ筋」や「死に筋」商品を把握できます。

アイテム数の多さは魅力でもありますが、製造上の負担が増し人件費増加の原因にもなります。売上貢献度、利益貢献度の低いアイテムは思い切って廃止してしまうのも経営判断です。

適切な在庫管理をし、仕入れの最適化をすることで、手元の経営資金を保てるでしょう。物価の変化が激しくなっている局面では、より経営数値を把握しておくことの重要性が増してきます。

資金繰りや投資判断にも売上構成比を活用しましょう。

最初に例に挙げたパンの小売店(南口店)を見た際、売上で苦戦していることがわかります。駅の南口ということで賃料も高く、営業時間も長かったとします。このような状況ではとても利益の出にくいお店であることが予測されます。

この時点でさらに売れていない要因分析を行い、競合に勝てる価格設定にしたり、魅力的な商品を開発したりするのも経営判断です。

一方で、南口店は撤退し、代わりに自社が強い郊外の店舗を出店するのも戦略の1つです。売上構成比で仮説を立て、より深い分析を進めることで適切な投資判断ができるようになります。

また、投資判断の材料として、粗利益率も知っておきましょう。粗利益率は正式には売上高総利益率と言われ、売上から原価を引いた利益の売上比のことです。数式にすると、下記のようになります。

「粗利益率=売上総利益÷売上高×100」

※売上総利益=売上高ー売上原価

(例)売上1億円、売上原価3,000万円

粗利益率=(1億円ー3,000万円)÷1億円=70%

例えば、新規出店候補の店舗は家賃や人件費などの固定費が年間2,800万円かかるとします。この場合、 新規店舗は最低でも4,000万円の売上が必要ということがわかります。

2,800万円÷70%=4,000万円

もしどうしても4,000万円が見込めないのであれば、その出店はコストパフォーマンスがよくないと考えられます。

実際には店舗ごと変動費により粗利益率は変わってきますが、1つの目安として判断材料にできます。

経営者は限られた資金の中で、資金ショートを起こさないように絶えず経営判断をしていかなければなりません。その判断の材料となるのが売上構成比をはじめとした経営数値です。

今のように急激に原価が高騰し、人件費が上がり続け、金利も上昇するような場面では特にその重要性が増してきています。

優れた経営者は数値を丁寧に扱います。数値に強い経営者になる第一歩として売上構成比の出し方をぜひ習得しましょう。

おすすめのニュース、取材余話、イベントの優先案内など「ツギノジダイ」を一層お楽しみいただける情報を定期的に配信しています。メルマガを購読したい方は、会員登録をお願いいたします。

![]()

朝日インタラクティブが運営する「ツギノジダイ」は、中小企業の経営者や後継者、後を継ごうか迷っている人たちに寄り添うメディアです。さまざまな事業承継の選択肢や必要な基礎知識を紹介します。

さらに会社を継いだ経営者のインタビューや売り上げアップ、経営改革に役立つ事例など、次の時代を勝ち抜くヒントをお届けします。企業が今ある理由は、顧客に選ばれて続けてきたからです。刻々と変化する経営環境に柔軟に対応し、それぞれの強みを生かせば、さらに成長できます。

ツギノジダイは後継者不足という社会課題の解決に向けて、みなさまと一緒に考えていきます。