2040年の日本の成長に必要な産業構造転換 製造業など3分野が軸

杉本崇

(最終更新:)

経産省の経済産業政策新機軸部会が第4次中間整理で示した「人口減少でも豊かになれる2040年シナリオ」(画像はいずれも経産省の公式サイトから https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/20250603_report.html)

経産省の経済産業政策新機軸部会が第4次中間整理で示した「人口減少でも豊かになれる2040年シナリオ」(画像はいずれも経産省の公式サイトから https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/20250603_report.html)

「人口減少であっても豊かになれる2040年シナリオ」を経済産業省の部会が整理して示しました。官民目標の国内投資2040年度200兆円が達成できた場合、2040年までのGDP成長率は名目+3.1%(実質+1.7%)、名目の賃金(平均時給)は、2021年度の2885円から2040年度の5366円に1.9倍となる試算となりました。この成長シナリオの実現には、物量・品質勝負だけでない製造業の高付加価値化などへの産業転換が必要だとしています。

成長シナリオ上の2040年のマクロ経済見通し

経済産業省の公式サイトによると、30年続いたコストカット型の縮み思考から、投資と賃上げが牽引する成長思考に転換するため、経済産業政策新機軸部会が「人口減少下でも一人一人が豊かになれる日本の将来見通し」作りに着手してきました。

2025年6月にまとめた第4次中間整理では、GX2040ビジョンや第7次エネルギー基本計画等も踏まえて、マクロ経済・産業構造の姿を定量的に示しました。

第4次中間整理は、「新機軸の積極的な経済産業政策を継続・強化し、官民目標の国内投資2040年度200兆円が達成された場合」を想定したケースを示しています。このケースでは、以下のマクロ経済指標を実現するという試算になりました。

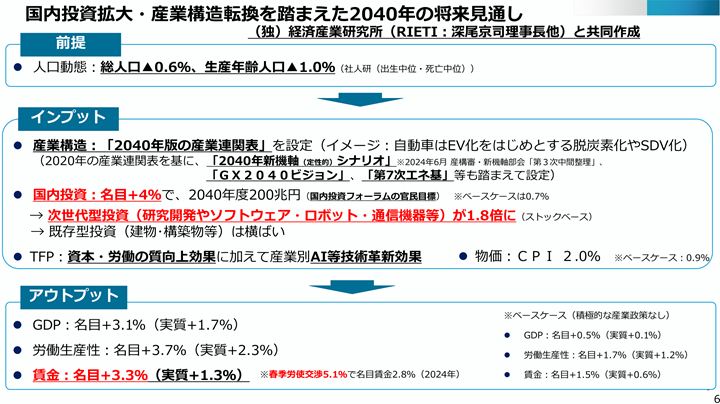

国内投資拡大・産業構造転換を踏まえた2040年の将来見通し

国内投資拡大・産業構造転換を踏まえた2040年の将来見通し

GDP、実質+1.7%

総人口は1億1,283万人(年率▲0.6%)、生産年齢人口は6,213万人(年率▲1.0%)と、引き続き減少傾向にあります(ただし、外国人労働者の継続的な増加が想定)。それでも、民間設備投資は2040年度に200兆円という野心的な目標を実現できれば、労働生産性が上昇し、2040年までのGDP成長率は名目+3.1%(実質+1.7%)となる試算です。

結果として、新機軸ケースの名目GDPは、2021年度の547兆円から2040年度の975兆円に1.8倍となる見込みです。

賃金の上昇、実質+1.3%

労働生産性の向上と国内投資の拡大は、賃金に直接的に波及します。新機軸ケースでは、賃金上昇率は名目+3.3%(実質+1.3%)となり、ここ数年継続している春季労使交渉での賃上げ水準(+5%)を超える高水準が2040年まで続くことになります。これにより、平均時給は2021年度の2885円から2040年度には5366円へと1.9倍に増加します。また、賃金の額面から、社会保険料等の負担を控除した可処分所得も名目+2.9%~+3.2%(実質+0.9%~+1.2%)で増加することになります。

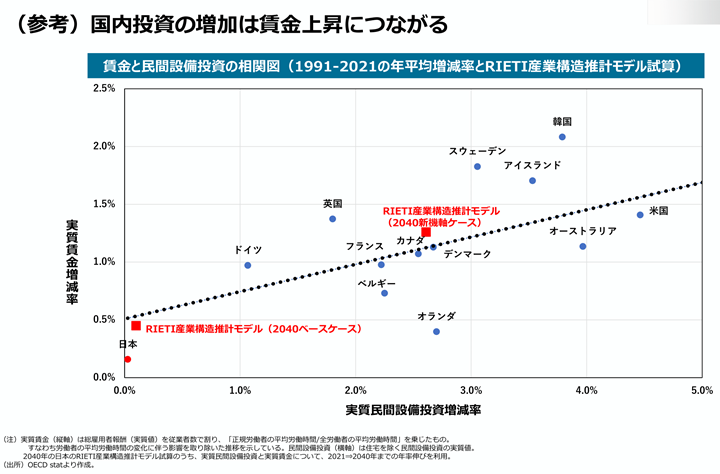

国際比較と経済基盤の強化

「名目国内投資+4.0%(実質+2.6%)と名目賃金+3.3%(実質+1.3%)」という成長要素の組み合わせは、過去30年の諸外国の事例と比較して決して実現不可能な水準ではないと説明しています。

賃金と民間設備投資の相関図

賃金と民間設備投資の相関図

2040年の日本の1人当たり実質賃金は、購買力平価ベースで現状のフランス・イギリスと同程度となり、日本経済が「安い国」から脱却し、国際的な競争力を回復する姿を描いています。

2040年に向けた産業構造転換を目指す3分野

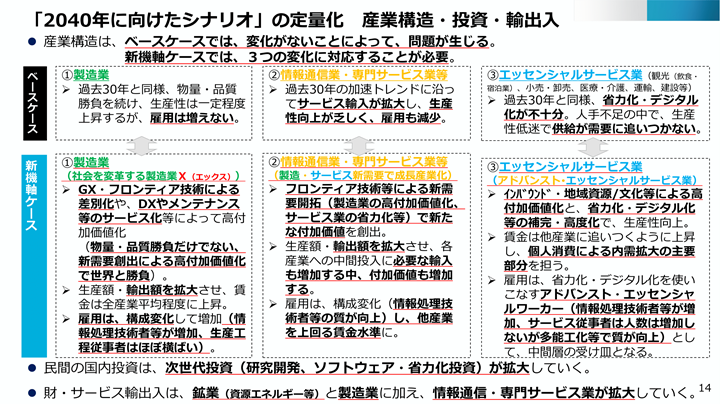

この成長シナリオの実現には、産業構造の抜本的な転換が不可欠です。経済産業省は、その中心となる3分野の産業構造転換を掲げています。

「2040年に向けたシナリオ」の定量化

「2040年に向けたシナリオ」の定量化

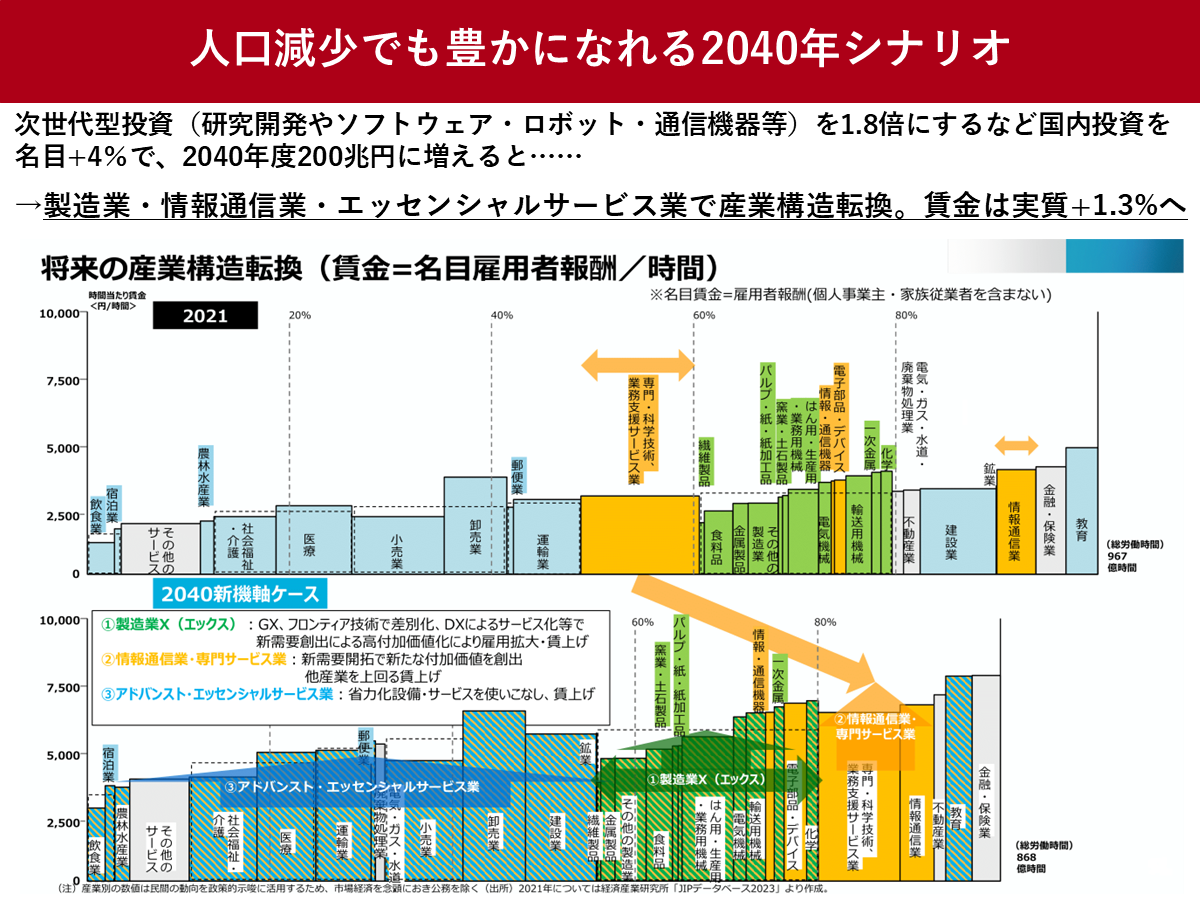

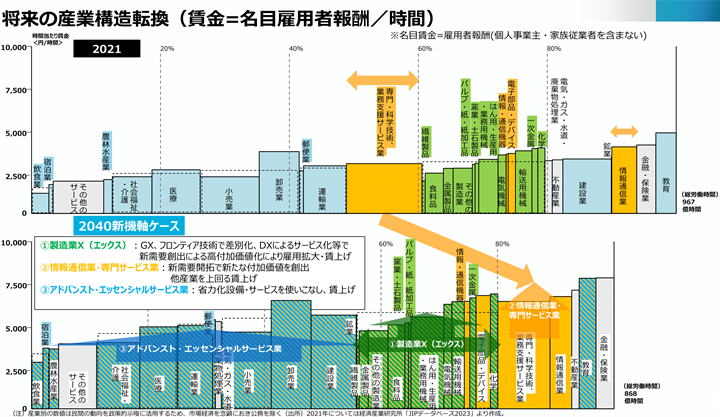

製造業X(エックス):社会を変革する高付加価値製造業

従来の製造業が物量や品質の競争に終始してきたのに対し、「製造業X」は、GX(グリーン・トランスフォーメーション)やDX(デジタル・トランスフォーメーション)、フロンティア技術による差別化、さらには製品のサービス化(サービス売りやメンテナンス強化など)を通じて、社会そのものを変革する、進化した製造業の姿を意味します。

「製造業X」は、製品そのものだけでなく、製品を取り巻くサービスやソリューション全体で価値を生み出し、国際競争力を高めることで、日本経済の基幹産業としての役割を再定義します。

成長シナリオ上の製造業は、生産額・輸出額ともに年率+3.4%で拡大し、賃金も全産業平均程度の年率+3.1%で上昇、2040年には平均時給が5316円と1.8倍になります。

高付加価値化の具体例としては、CO2を使わずに生産された素材が高い脱炭素価値で取引されたり、量子コンピュータの性能を支える部素材が不可欠性ゆえに高価格で取引されたり、輸送機械が「モビリティサービス」として取引されたりするような、多岐にわたるビジネスモデルを想定しています。

情

報通信業や専門サービス業として計上されてもおかしくないようなサービスも、製造業のアウトプットに含まれるようになり、業種の枠組みを超えた取引が加速するでしょう。

このシナリオでは生産工程従事者はほぼ横ばいですが、製造業の高付加価値化に伴い構成が変化し、情報処理技術者等が増加し、雇用全体では+0.3%と増加する想定です。

情報通信業・専門サービス業等の新需要開拓

情報通信業や専門サービス業(研究機関、広告業、業務用物品賃貸業、その他の対事業所サービスなど)は、フロンティア技術を駆使して、製造業の高付加価値化や他のサービス業の省力化を支える新たな付加価値と需要を生み出す産業です。この分野の成長は、日本経済全体のデジタル化と高付加価値化を牽引する「頭脳」であり「インフラ」としての役割を担います。

成長シナリオでは、生産額が年率+3.8%、輸出額も年率+7.0%と拡大します。各産業への中間投入に必要な輸入も増加(+6.2%)するなか、付加価値も年率+3.6%で増加します。

雇用は情報処理技術者の質が向上するなど構成が変化し、賃金は他産業を上回る年率+3.7%で上昇し、2040年には平均時給が6362円と2.0倍になる見込みです。

アドバンスト・エッセンシャルサービス業

飲食・宿泊業などの観光、小売・卸売、医療・介護、運輸、建設といった、私たちの生活に不可欠な「エッセンシャルサービス業」は、現在、構造的な人手不足と生産性の停滞という課題に直面しています。

しかし、成長シナリオでは、この分野が省力化・デジタル化を使いこなす「アドバンスト・エッセンシャルサービス業」へと進化する想定です。

この分野の変革は、地方経済の持続可能性と、国民の豊かな生活環境の維持・向上に直結する、極めて重要な「足腰」の強化につながります。

個人消費による内需拡大の主要部分を担いつつ、インバウンド需要や地域独自の資源・文化を活用した高付加価値化、そして省力化・デジタル化(AI・ロボットの導入など)による生産性向上を同時に進めます。これにより、労働生産性は年率+3.6%で向上するシナリオとなっています。

労働投入は減少(▲0.6%)しつつも、賃金は他産業に追いつくように年率+3.2%で上昇し、2040年には平均時給が4918円と1.8倍になります。これにより、介護産業のように、足下で懸念される人手不足を生産性向上でカバーし、潜在需要に対応した事業活動を実現することが可能になります。

産業構造の転換を踏まえた2040年の就業構造推計

産業構造の転換を踏まえた2040年の就業構造も推計しています。成長シナリオでは、少子高齢化による人口減少に伴って労働供給は減少するものの、AI・ロボットの活用促進や、リスキリング等による労働の質の向上により約200万人分の働き手不足をカバーし、大きな不足は生じないことになっています。

職種で見ていくと、生成AI、ロボット等の省力化に伴い、事務、販売、サービス等の従事者は約300万人の余剰が生じる可能性がある一方で、多くの産業で研究者/技術者は不足傾向です。とりわけ、各産業でAIやロボット等の活用を担う人材は合計で約300万人不足するリスクがあります。

2040年に日本が成長するのに必要な政策

将来の産業構造転換(賃金=名目雇用者報酬/時間)

将来の産業構造転換(賃金=名目雇用者報酬/時間)

人口減少下でも、経済産業省の部会が整理した第4次中間整理は「投資と賃上げが牽引する成長型経済」に転換できれば、国内経済は縮小することなく、外需の獲得も相まって、日本経済は成長が可能である」と結論づけています。

米国の関税措置など世界の不確実性は高まっており、今回試算された将来見通しのとおりに、各産業が成長していけるかは、不透明な部分があります。

しかし、この2040年成長シナリオ実現のために必要な政策を「新たな付加価値を生む成長投資促進のための構造改革」、「物価高・人手不足下でも持続的に成長できる地方経済・産業」、「成長投資を実現する経済基盤(エネルギー、通商等)の強化」という3つの柱で整理しました。

たとえば、「物価高・人手不足下でも持続的に成長できる地方経済・産業」でいうと、地方経済の成長の担い手となる中堅・中小企業の生産性向上・賃上げを実現するために、サプライチェーン全体での取引適正化や、中小企業の抜本的な生産性向上・省力化を促進するため、業種別省力化プランの策定、各種補助金の効果的執行、生産性向上に向けた専門アドバイザーによる伴走支援等の推進、地域経済への波及効果の高い重点支援企業を選定し地域毎の支援体制の構築などを掲げています。