サイバー保険とは 個人情報の漏洩を補償 保険商品一覧や加入の必要性を解説

サイバー保険(サイバーセキュリティ保険)は、企業がサイバー攻撃に遭った際に生じる損害を補償する保険です。サイバー攻撃を受けると、個人情報の流出や業務妨害などで巨額の損害が発生する恐れがあるため、対策は必須といえます。この記事で、サイバー保険の補償内容や必要性などを紹介します。

サイバー保険(サイバーセキュリティ保険)は、企業がサイバー攻撃に遭った際に生じる損害を補償する保険です。サイバー攻撃を受けると、個人情報の流出や業務妨害などで巨額の損害が発生する恐れがあるため、対策は必須といえます。この記事で、サイバー保険の補償内容や必要性などを紹介します。

目次

サイバー保険とは、サイバー事故によって発生した第三者への損害賠償責任や、復旧費用、喪失した利益などを補償する保険です。

企業は、さまざまなサイバー攻撃のリスクにさらされています。例えば、取引先を装ったメールの添付ファイルを従業員が開いた結果、社内PCがウイルスに感染し顧客情報が抜き取られることがあるのです。

また工場のPCがウイルスに感染して製品の開発が停止し、取引先への納品が遅れると、商品の供給が滞りかねません。

サイバー攻撃によって顧客情報が流出したり、サプライチェーンに影響を及ぼしたりすると以下のような損害が発生する恐れがあります。

サイバー攻撃に遭うと、数百万円あるいは数千万円の損害が発生する恐れがあります。サイバー保険に加入すると、サイバー攻撃に遭ったときの巨額の損害に備えられます。

サイバー保険の補償内容は保険会社によって異なりますが、おおむね以下の費用や損失が補償されます。

サイバー保険では、取引先や顧客から請求された損害賠償金や、訴訟に必要な費用が補償の対象です。保険会社によっては、国内だけでなく海外で提訴された損害賠償請求や、事故対応費用も補償の対象です。

また事故原因調査や顧客対応用のコールセンター設置費用、再発防止策の策定費用もサイバーセキュリティ保険で補償されます。サイバーリスクのおそれがあった時点で補償が適用される商品もあります。

加えて、サービス攻撃によって事業停止したことで失った営業利益も、サイバーセキュリティ保険で補償されるのが一般的です。

サイバー保険の保険料は、以下の要素をもとに算出されます。

サイバー保険は、上記の要素で保険料が大幅に変わります。毎月の保険料が数十万円の企業もあれば、数百万円になる企業もあるのです。また保険会社によって、保険料の算出方法が異なります。

保険金の支払限度額や補償プランについては、企業の業務内容をはじめとしたさまざまな要素をもとに決めるのが一般的です。保険金は、支払限度額を上限に、実際の損害額と同じ額が支払われます。

なおサイバー保険に加入する際は、告知事項申込書を提出しなければなりません。告知事項申込書を提出すると、保険会社による審査が行われ、契約条件が案内されます。企業と保険会社の双方が、契約内容に同意すると契約締結となります。

日本損害保険協会の調査によると、サイバー保険に加入している企業の割合は、それぞれ以下のとおりです。

| 加入している | |

|---|---|

| 全体(1,535社) | 7.8% |

| 大企業(520社) | 9.8% |

| 中小企業(1,015社) | 6.7% |

※日本損害保険協会「国内企業のサイバーリスク意識・対策実態調査2020」

サイバー保険に加入する企業の割合は、全体で約8%にとどまっています。大企業のほうが中小企業よりも加入率は高いですが、それでも1割未満と低水準です。

一方で同調査によると、サイバー保険に今後も加入する予定がないと答えた企業の割合は全体で39.4%、大企業が34.6%、中小企業が41.6%でした。

ではなぜ企業の約4割が、サイバー保険への加入を見送っているのでしょうか?サイバーセキュリティ保険への加入を見送った理由の上位4つを確認してみましょう。

※日本損害保険協会「国内企業のサイバーリスク意識・対策実態調査2020」

上記の結果から、商品の認知度やサイバー攻撃に対する危険意識の低さなどが、サイバーセキュリティ保険に加入しない要因となっているようです。

サイバー保険は、個人情報を取り扱うすべての企業が検討すべき保険といえるでしょう。社員の教育や入退室の管理、セキュリティソフトの導入だけでは、サイバー攻撃のリスクは軽減できるもののリスクを0%にはできないためです。

サイバー攻撃の手口は、年々巧妙化しています。

また新型コロナによって、テレワークやWeb会議の定着が進み、万全とはいえないセキュリティ環境で仕事をする機会が増えたことで、対策はますます困難な状況となりました。

実際にサイバー保険に加入した企業のおよそ5割が「完全にサイバー攻撃を防ぐことができないため」を加入理由に挙げています。※日本損害保険協会「国内企業のサイバーリスク意識・対策実態調査2020」

サイバー攻撃の標的は、公的機関や大企業だけではありません。

特定の組織や大企業を狙うために、中小企業が踏み台にされることがあります。システムの脆弱性を狙われて、中小企業がサイバー攻撃の標的になることもあるのです。

またマイナンバー制度が導入されたことで、すべての企業はマイナンバーを管理する義務が生じました。マイナンバーには、社会保険や税金などの重要な個人情報が紐付けられているため、流出したときに備えて保険に加入する重要性は高まっているといえます。

サイバー保険に加入すると、取引先や顧客からセキュリティ対策に力を入れている企業と認識されて信用力が向上する可能性があります。

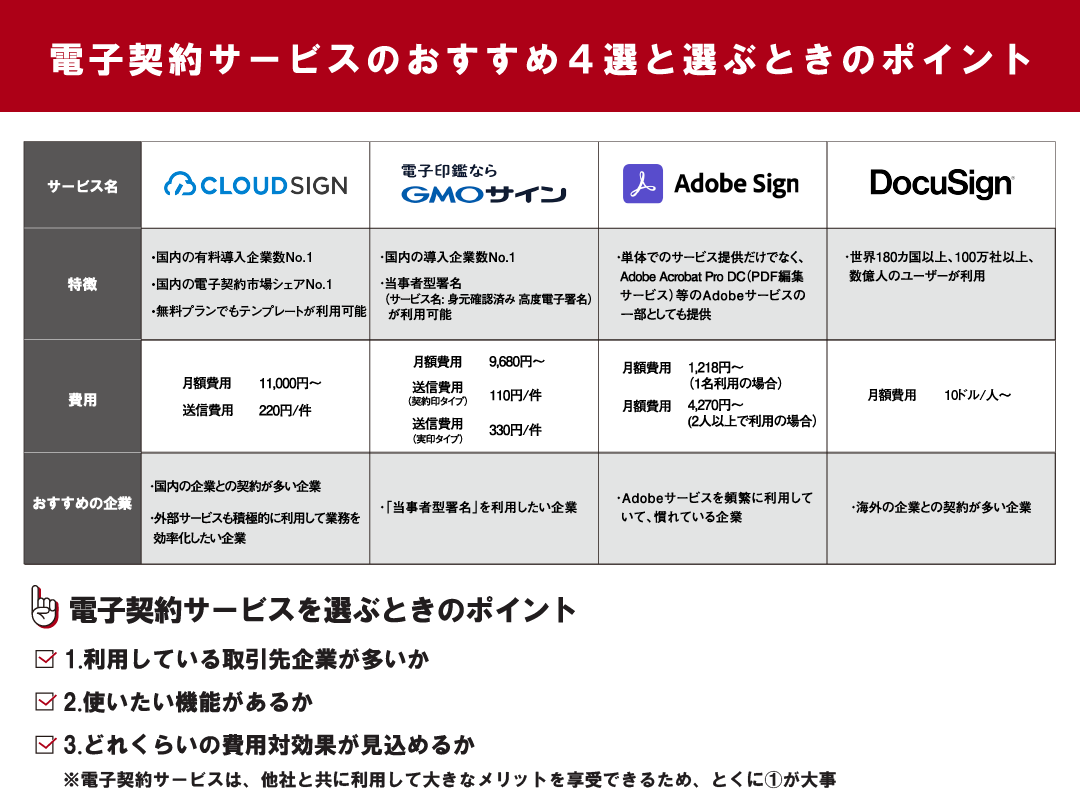

サイバー保険を選ぶ際のポイントは、以下の3点です。

売上高や業種だけでなく自社のセキュリティ状況も、サイバー保険の保険料計算に影響します。セキュリティ対策が脆弱だと保険料が高くなってしまうため、まずは自社がサイバー攻撃を受けた際に想定される損害を確認し、必要な対策を講じましょう。

また、サイバー保険は歴史の浅い保険であり、保険会社によって保険料の算出方法や補償の範囲、付帯できる特約(オプション)が大幅に異なります。

サイバー保険を選ぶ際は、補償が適用される範囲を入念にチェックしましょう。そして複数の保険会社を比較し、加入先を選ぶことが大切です。

2021年9月時点で、サイバー保険を取り扱う保険会社は、以下のとおりです。

ランサムウェアに感染すると、PC上のデータ・システムが制限され、加害者は身代金を請求してくる場合があります。ただし、国内の損害保険会社が販売するサイバー保険の場合、制限を解除するために支払った身代金は、補償対象外となるのがほとんどです。

またビジネスメール詐欺に遭い、加害者の口座に振り込んだ金銭についてもサイバーセキュリティ保険の補償は適用されません。

サイバー保険に加入すると、サイバー攻撃に遭った際の損害賠償や事故対応費用、喪失した利益などが補償されます。

ただしサイバー保険に加入したからといって、サイバー攻撃に遭うリスクが低下するわけではありません。またサイバー保険に加入しても、サイバー攻撃のすべてをカバーできるわけではない点に注意が必要です。

公的機関や大企業に限らず中小企業もサイバー攻撃の標的になりえるため、企業の規模にかかわらずサイバー保険を検討すると良いでしょう。

おすすめのニュース、取材余話、イベントの優先案内など「ツギノジダイ」を一層お楽しみいただける情報を定期的に配信しています。メルマガを購読したい方は、会員登録をお願いいたします。

![]()

朝日インタラクティブが運営する「ツギノジダイ」は、中小企業の経営者や後継者、後を継ごうか迷っている人たちに寄り添うメディアです。さまざまな事業承継の選択肢や必要な基礎知識を紹介します。

さらに会社を継いだ経営者のインタビューや売り上げアップ、経営改革に役立つ事例など、次の時代を勝ち抜くヒントをお届けします。企業が今ある理由は、顧客に選ばれて続けてきたからです。刻々と変化する経営環境に柔軟に対応し、それぞれの強みを生かせば、さらに成長できます。

ツギノジダイは後継者不足という社会課題の解決に向けて、みなさまと一緒に考えていきます。