想定為替レート、2025年は前期より円高想定の1ドル139~141円

杉本崇

(最終更新:)

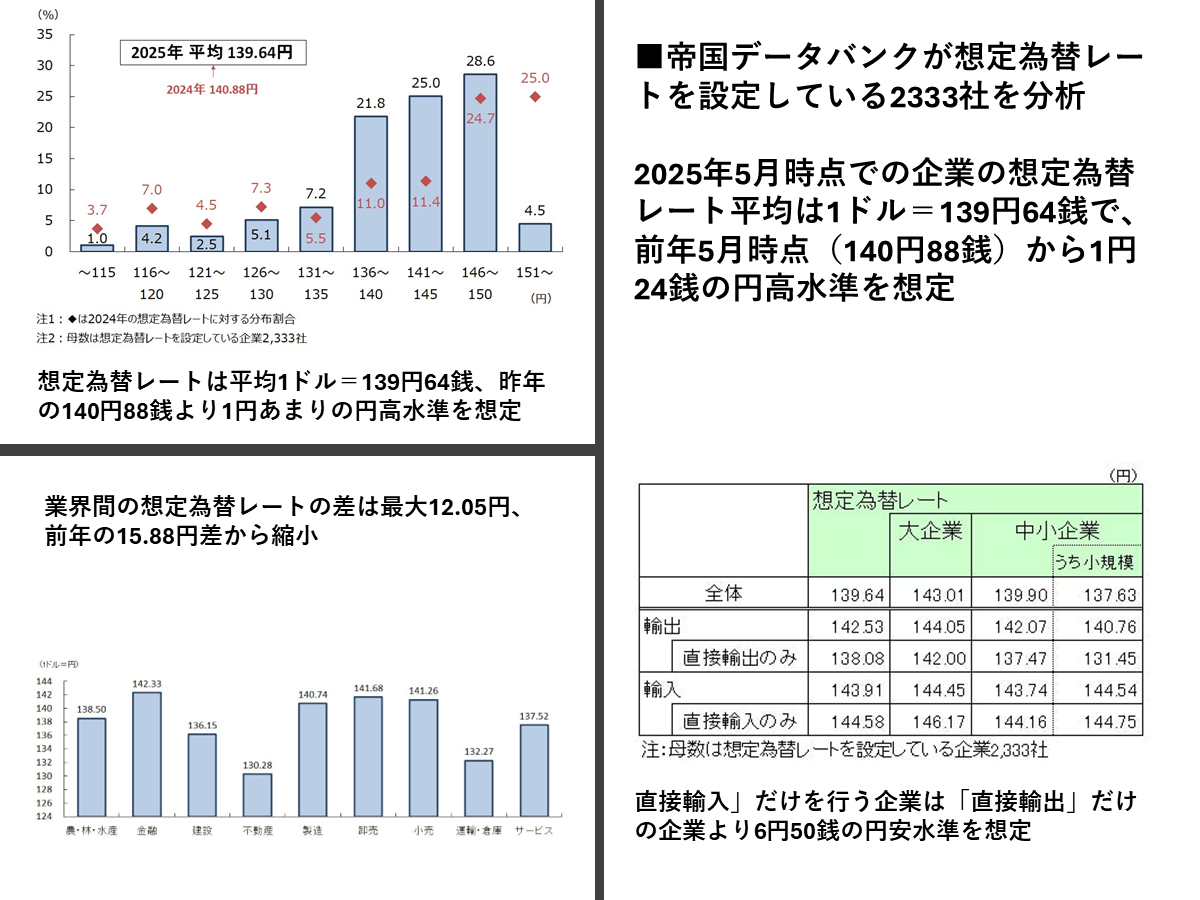

帝国データバンクが想定為替レートを設定している2333社を分析した結果(画像は帝国データバンクのプレスリリースから https://prtimes.jp/main/html/rd/p/000001099.000043465.html)

帝国データバンクが想定為替レートを設定している2333社を分析した結果(画像は帝国データバンクのプレスリリースから https://prtimes.jp/main/html/rd/p/000001099.000043465.html)

想定為替レートとは、企業が将来の業績見通しを策定する際に設定する為替レートであり、その値は企業の事業運営や収益に決定的な影響を及ぼします。東京商工リサーチの株式上場メーカー98社の2025年度決算(2026年3月期)の期首ドル想定為替レートの平均値は1ドル141.6円で、前期に比べ1.9円の円高となっていました。一方の帝国データバンクの2333社に対する2025年5月調査では平均で1ドル139円64銭、前年より1.24円高く設定していたといいます。

2025年度の想定為替レート動向と背景

東京商工リサーチによると、2025年度(2026年3月期)の主要上場メーカー98社の期首ドル想定為替レートは、平均1ドル=141.6円となりました。これは前期から1.9円の円高にシフトしており、集計を開始して以来、最安値を更新し続けた円安ドル高に4期ぶりのブレーキがかかり、円高に転換した形です。

しかし、前年との差はわずかであり、引き続き円安ドル高を前提とした保守的な設定が主流であることがうかがえます。

一方、帝国データバンクが想定為替レートを設定している2333社を分析した調査では、2025年5月時点での企業の想定為替レート平均は1ドル=139円64銭で、前年5月時点(140円88銭)から1円24銭の円高水準を想定していました。

最も多く想定されたレートを見ると、東京商工リサーチの調査では、1ドル=140円が48社(構成比48.9%)と約半数を占め、次いで145円が29社(同29.5%)となり、この二つのレートで約8割(78.5%)を占めました。前期は145円が最多だったことを踏まえると、今回の調査ではボリュームゾーンが5円の円高にシフトした形です。

ドル円の為替推移

歴史的な推移を見ると、2011年3月期以降、想定為替レートは2013年3月期に1ドル=79.1円の高値を記録しました。その後、アベノミクスで為替は円安ドル高が加速し、2016年3月期の1ドル=115.8円をピークに、100円~110円前後で推移していました。

2022年以降は、日米の金利差やロシア・ウクライナ情勢などを背景に円安ドル高が急速に進行し、想定為替レートも2023年3月期首(119.1円)以降、3期連続で最安値を更新していましたが、今回ようやく円安に一服感が見られました。

業界・規模別に見る想定レートの多様性

想定為替レートは業界や企業規模によって異なる特性を示しています。帝国データバンクの調査では、『金融』、『卸売』、『小売』、『製造』といった業界が140円台を想定しているのに対し、『不動産』は130円28銭と、より円高水準を見込んでいます。最も円安水準を想定する『金融』と、最も円高水準を想定する『不動産』の間には12円5銭の差がありました。

輸出入を行う企業間でも想定レートに顕著な差が見られます。事業として直接または間接的に「輸入」を行う企業は平均143円91銭と、「輸出」を行う企業(142円53銭)より1円38銭程度円安を想定しています。

特に、「直接輸入のみ」を行う企業(144円58銭)は、「直接輸出のみ」を行う企業(138円8銭)よりも6円50銭も円安の水準を想定しており、収益への影響が逆方向に働く可能性があるため、各企業の事業構造が想定レートに強く反映されていることがわかります。

企業規模別では、「大企業」が143円1銭、「中小企業」が139円90銭、中小企業のうち「小規模企業」が137円63銭と、規模が大きくなるほど円安を想定する傾向が見られました。

為替変動と経営リスクの現状

2024年度の円ドル相場は、期初に1ドル=150円台前半でスタートし、期中には160円台に乗せる局面もありました。その後、日銀介入や米国の金利引き下げなどの影響で急激に円高に振れ、1ドル=140円台前半に急騰するなど、為替は乱高下をたどりました。

年度末にかけては再び1年前と同水準の150円台前半に戻るなど、その変動は予測困難な状況が続いています。加えて、トランプ関税の行方や中東紛争といった地政学リスクの高まりも、為替相場の不透明感を増幅させています。

円安は輸出部門にとっては好調な業績押し上げ効果をもたらし、2022年度以降の急速な円安進行は、多くのメーカーに為替差益などを計上させ、恩恵をもたらしました。しかし、現状では、先行きの不透明感から業績見通しを弱含みにする傾向が目立っています。

東京商工リサーチの調査対象メーカー98社のうち、2025年3月期には「増収増益」だった企業が42社(42.8%)だったのに対し、2026年3月期の業績見通しでは28社(28.5%)に減少しました。

さらに、帝国データバンクの別の調査では、2025年度に「増収増益」を見込む企業が16.6%にとどまり、前回調査(2024年6月)の23.3%から6.7ポイントの大幅な下落を見せました。トランプ関税、物価高、「価格転嫁」の負担などが、この国内企業の業績見通し悪化の背景にあるとされています。

経営者に役立つメルマガを配信 無料会員登録はこちら

この記事を書いた人

-

杉本崇

ツギノジダイ編集長

1980年、大阪府東大阪市生まれ。2004年朝日新聞社に記者として入社。医療や災害、科学技術・AI、環境分野、エネルギーを中心に取材。町工場の工場長を父に持ち、ライフワークとして数々の中小企業も取材を続けてきた。

杉本崇の記事を読む