中小企業の会計に関する指針とは

中小企業の会計は、適時に正確な会計帳簿の作成と計算書類の作成が義務付けられています。株式会社の場合は、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表も必要です。

日本税理士会連合会の公式サイトによると、 「中小企業の会計に関する指針」とは、中小企業の会計のガイドラインとして日本公認会計士協会、日本税理士会連合会などが公表しているものです。

信用力のある決算書を作ることは、自社の財務状況が明らかになり、投資判断、経営改善等を的確にできるようになります。さらに金融機関、取引先からの信頼も高くなり、資金調達や取引先拡大に役立ちます。

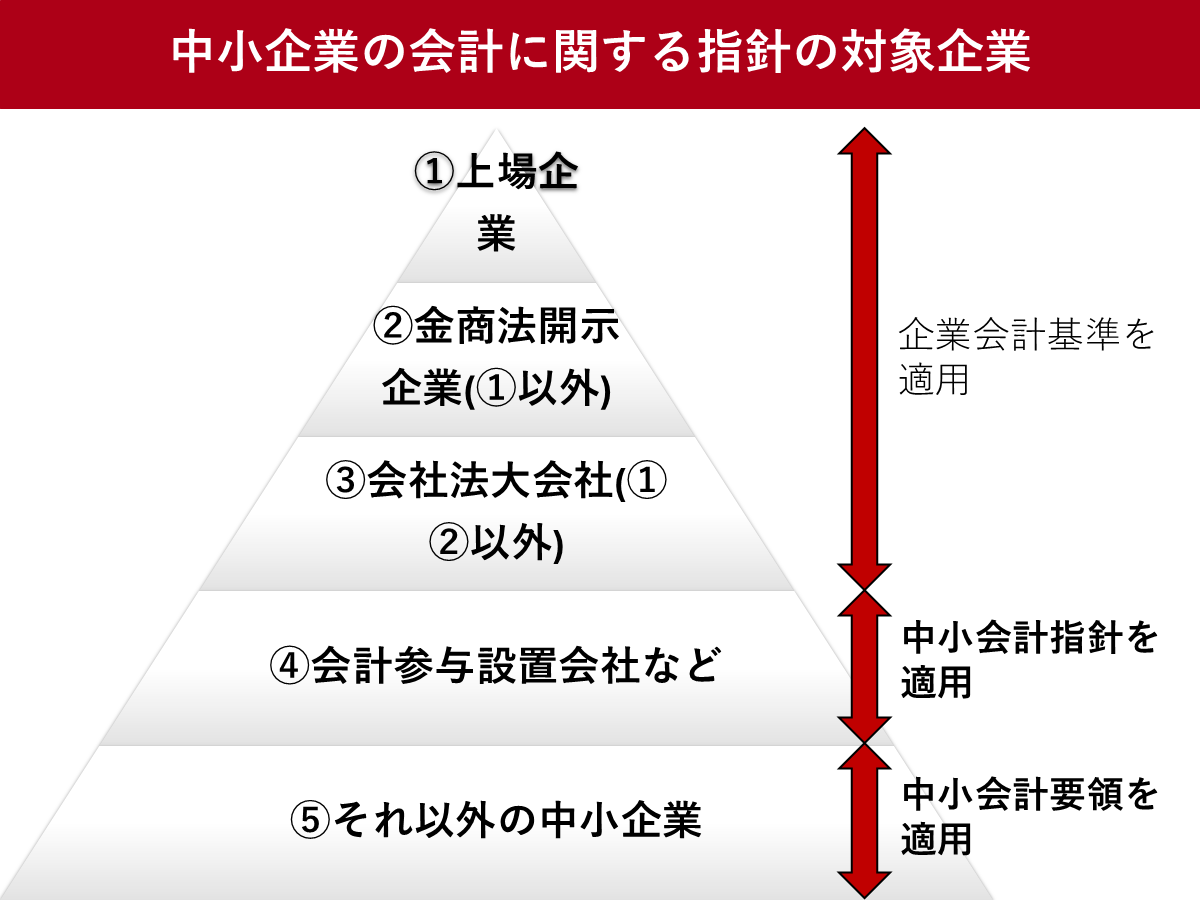

中小会計指針の適用対象となる会社

中小会計指針の適用対象は、上場企業や金融商品取引法上の開示企業、会社法上の大企業を除く、ほとんどの中小企業のうち、おもに会計参与を置く「会計参与設置会社」です。

中小会計指針の構成と各論点のポイント

中小会計指針(PDF)は、総論と各論で構成されています。総論は中小会計指針の目的、対象、作成方針、記載範囲、適用に関する留意事項などを解説しています。各論は次のような項目に分かれています。

- 金銭債権(預金・受取手形・売掛金・貸付金等)

- 貸倒損失・貸倒引当金

- 有価証券(株式、債券、投資信託等)

- 棚卸資産

- 経過勘定等

- 固定資産

- 繰延資産

- 金銭債務(支払手形、買掛金、借入金、社債等)

- 引当金

- 退職給付債務・退職給付引当金

- 税金費用・税金債務

- 税効果会計

- 純資産

- 収益・費用の計上

- リース取引

- 外貨建取引

- 組織再編の会計(企業結合会計及び事業分離会計)

それぞれのポイントを紹介します。

金銭債権(預金・受取手形・売掛金・貸付金等)

金銭債権のうち、金銭債権の取得価額が債権金額と異なる場合は、取得価額と債権金額との差額の性格が金利の調整と認められるときは、償却原価法に基づいて算定された価額とします。

デリバティブ取引がある場合、その正味の債権は、時価を貸借対照表価額とし、評価差額は、当期の損益として処理します。

貸倒損失・貸倒引当金

受取手形や売掛金等の債権が法的に消滅した場合のほか、回収不能な債権がある場合は、その金額を貸倒損失として計上しなければならないとしています。

そのうえで、貸倒引当金は、以下のように扱います。

- 金銭債権について、取立不能のおそれがある場合には、取立不能見込額を貸倒引当金として計上しなければならない

- 取立不能見込額については、債権の区分に応じて算定する。財政状態に重大な問題が生じている債務者に対する金銭債権については、個別の債権ごとに評価する

- 財政状態に重大な問題が生じていない債務者に対する金銭債権に対する取立不能見込額は、それらの債権を一括してまたは債権の種類ごとに、過去の貸倒実績率等合理的な基準により算定する

- 法人税法における貸倒引当金の繰入限度額相当額が取立不能見込額を明らかに下回っている場合を除き、その繰入限度額相当額を貸倒引当金に計上することができる

- 貸倒引当金の計上は、差額補充法によることを原則とし、法人税法上の洗替法による繰入額を明らかにした場合には、法人税法に規定する洗替法による処理として取り扱うことができる

有価証券(株式、債券、投資信託等)

有価証券は、売買目的有価証券・満期保有目的・子会社株式及び関連会社株式・その他有価証券の債券という保有目的別に応じた評価が必要です。

有価証券は、「売買目的有価証券」に該当する場合を除き、取得原価をもって貸借対照表価額とすることができます。ただし、「その他有価証券」に該当する市場価格のある株式を多額に保有している場合、この有価証券は時価をもって貸借対照表価額とし、評価差額は純資産の部に計上します。

市場価格のある有価証券を取得原価で貸借対照表に計上する場合であっても、時価が著しく下落したときは、将来回復の見込みがある場合を除き、時価をもって貸借対照表価額とし、評価差額は特別損失に計上します。

棚卸資産

棚卸資産には、商品または製品、半製品、仕掛品、主要原材料、補助原材料、消耗品で貯蔵中のものなどが含まれます。

棚卸資産の取得価額は、取得の態様に応じて購入代価または製造原価に引取費用等の付随費用を加算する。ただし、少額な付随費用は取得価額に加算しないことができます。

棚卸資産の期末における時価が帳簿価額より下落し、かつ、金額的重要性がある場合には、時価をもって貸借対照表価額とし、この場合の時価は、正味売却価額とします。

棚卸資産の評価方法は、個別法、先入先出法、総平均法、移動平均法、売価還元法等、一般に認められる方法とします。なお、最終仕入原価法も、期間損益の計算上著しい弊害がない場合には、用いることができます。

棚卸資産について、災害等による時価の下落に応じて簿価を切り下げ、かつ、その金額について重要性があるものについては、注記等により帳簿価額切下額を表示することが望ましいといいます。

経過勘定等

前払費用と前受収益は、当期の損益計算に含めず、未払費用及び未収収益は当期の損益計算に含める必要があります。

前払費用、前受収益、未払費用、未収収益等については、重要性の乏しいものは、経過勘定項目として処理しないことができます。

固定資産

固定資産の減価償却は、定率法、定額法その他の方法に従い、耐用年数にわたり毎期継続して規則的な償却を行う必要があります。

圧縮記帳は、原則としてその他利益剰余金の区分における積立てや取崩しをします。

予測できなかった著しい資産価値の下落があった際には、取得原価を減額しなければなりません。この減損額は、減損損失として損益計算書の特別損失に計上します。

ゴルフ会員権は取得原価で評価しますが、時価があるものについて時価が著しく下落した場合または時価がないものについて発行会社の財政状態が著しく悪化した場合には、減損処理が必要です。

繰延資産

創立費、開業費、開発費、株式交付費、社債発行費、新株予約権発行費は、原則として費用処理します。なお、これらの項目は繰延資産として資産に計上できます。

税法固有の繰延資産は、法人が支出した費用で、その支出の効果が支出の日以後1年以上に及ぶものをいい、会計処理を行う場合は、長期前払費用等として計上します。

金銭債務(支払手形、買掛金、借入金、社債等)

金銭債務には、債務額を付します。デリバティブ取引に係る正味の債務は、時価をもって貸借対照表価額とし、評価差額は、当期の損益とします。

引当金

将来の特定の費用または損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用または損失とし、引当金に繰り入れる必要があります。

引当金には、賞与引当金のように法的債務(条件付債務)である引当金及び修繕引当金のように法的債務でないが将来の支出に備えるための引当金があります。

退職給付債務・退職給付引当金

確定給付制度(退職一時金制度、厚生年金基金及び確定給付企業年金)を採用している場合は、退職給付債務に未認識数理計算上の差異及び未認識過去勤務費用を加減した額から年金資産の額を控除した額を退職給付引当金として計上する。

ただし、一定の場合には、退職給付に係る期末自己都合要支給額を退職給付債務とする方法(簡便的方法)を適用できます。

中小企業退職金共済制度、特定退職金共済制度及び確定拠出年金制度のように拠出以後に追加的な負担が生じない確定拠出制度を採用している場合は、毎期の掛金を費用処理する必要があります。

税金費用・税金債務

法人税、住民税及び事業税に関しては、現金基準ではなく、発生基準により、当期に負担すべき金額に相当する額を損益計算書に計上する必要があります。

法人税、住民税及び事業税を算定するための課税標準は、税引前の当期純利益に対し、税法特有の調整項目を加算・減算することによって算定されます。

法人税、住民税及び事業税の未納付額は、相当額を流動負債に計上する。消費税等については、原則として税抜方式を適用します。

税効果会計

一時差異(会計上の簿価と税務上の簿価との差額)が生じた際に、将来その一時差異が解消されるときに課税所得が減少し、それに伴い税金費用が減少することにより純利益が増加する場合には繰延税金資産を計上します。

また、一時差異が解消するときに課税所得が増加し、それに伴い税金費用が増加することにより純利益が減少する場合には繰延税金負債を計上します。なお、一時差異に重要性が乏しい場合には繰延税金資産または繰延税金負債を計上しないことができます。

繰延税金資産については、回収可能性があると判断できる金額を計上する。回収可能性の判断は、収益力に基づく課税所得の十分性に基づいて、厳格かつ慎重に行う必要があります。

純資産

純資産の計上は以下の通りです。

- 純資産の部は、株主資本、株主資本以外の各項目に区分する。

- 株主資本は、資本金、資本剰余金、利益剰余金に区分する。

- 資本剰余金は、資本準備金、その他資本剰余金に区分する。

- 利益剰余金は、利益準備金、その他利益剰余金に区分する。

- その他利益剰余金は、株主総会または取締役会の決議に基づき設定される項目は、その内容を示す項目に区分し、それ以外は繰越利益剰余金に区分する。

- 株主資本以外の各項目は、評価・換算差額等、新株予約権に区分する。

- 期末に保有する自己株式は、株主資本の末尾において控除形式により表示する。

- 純資産の部の一会計期間における変動額のうち、主として、株主資本の各項目の変動事由を報告するために株主資本等変動計算書を作成する。

収益・費用の計上

収益・費用の計上は以下の通りです。

- 収益については、収入(将来入金するものを含む。)に基づいた金額で商品等の販売や役務の給付を行った時に計上する。

- 費用については、その支出(将来支出するものを含む。)に基づいた金額を、その性質により、収益に対応させ、その発生した期間に計上する。

- 工事契約については、工事の進行途上においても、その進捗部分について成果の確実性が認められる場合には工事進行基準を適用し、この要件を満たさない場合には工事完成基準を適用する。

リース取引

所有権移転外ファイナンス・リース取引に係る借手は、通常の売買取引に係る方法に準じて会計処理を行う必要があります。ただし、通常の賃貸借取引に係る方法に準じて会計処理を行うことができる。この場合は、未経過リース料を注記してください。

リース料支払時には、元本と支払利息の支払いに区分します。

外貨建取引

外貨建取引は、原則として、当該取引発生時の為替相場による円換算額をもって記録します。外国通貨については、決算時の為替相場による円換算額を付すことになります。

外貨建金銭債権債務(外貨預金を含む。)については、決算時の為替相場による円換算額を付します。

外貨建売買目的有価証券、その他有価証券と評価損を計上した有価証券については、時価を決算時の為替相場により円換算した額を付します。

組織再編の会計(企業結合会計及び事業分離会計)

組織再編には様々な形式(合併、会社分割、事業譲渡、株式交換、株式移転など)があります。適用すべき会計処理は、企業結合の場合と事業分離の場合の2つに大別されます。

企業結合が行われた場合、結合企業に適用すべき会計処理は、以下の3つの分類に基づき決定されるため、どの分類に該当するかを識別してください。

- 取得

- 共同支配企業の形成

- 共通支配下の取引等

事業分離が行われた場合、分離元企業に適用すべき会計処理は、分離元企業にとって移転した事業に対する投資が継続しているかどうかに基づき決定されます。投資が継続している場合には、損益は発生せず、投資が清算された場合には、原則として、移転損益が発生します。

中小企業の会計に関する基本要領とは 中小会計指針との違い

「中小企業の会計に関する基本要領」(中小会計要領)は、中小企業の実態に配慮し、その成長に役立つよう、中小企業が会社法上の計算書類等を作成する際に参照するための会計処理や注記等を示したものです。

中小企業のなかには、経理人員が少なく、高度な会計処理に対応できる十分な能力や経理体制を持っていないといった事情などがあります。そのため、中小会計指針と比較して、より簡潔で簡単な会計処理を採用できるのが特徴です。

そのため、中小会計要領では、より簡便な会計処理を認めています。

たとえば、資産は原則として取得原価で計上することとしており、時価評価は行いません(売買目的の有価証券がある場合を除きます)。また、法人税法で定められた会計処理との調和が図られており、会計と税務の会計処理の差異を調整する税効果会計についての規定はありません。

中小指針会計のメリット・デメリットの比較

中小会計指針と中小会計要領のメリット・デメリットを整理しました。

| 項目 |

中小会計指針 |

中小会計要領 |

| 会計処理 |

一定の水準を保った会計処理 |

より簡潔・簡単な会計処理 |

| 対象 |

会計参与設置会社など、ある程度の規模がある中小企業 |

規模が小さい中小企業を含む、すべての中小企業 |

| メリット |

信頼性の高い計算書類を作成できる |

会計処理の負担が軽減できる |

| デメリット |

会計処理の難易度が高い |

詳細な会計情報が開示されない場合がある |

| 税法基準の適用 |

次の場合は適用可能

・会計基準がなく税務上の処理が実態を適正に表す場合

・あるべき会計処理と重要な差異がない場合 |

実務に即して適用できる |

| 資産除去債務 |

基本的に時価主義だが、条件付きで取得原価主義を容認 |

基本的に取得原価主義 |

会計処理について判断に迷う場合や、より専門的なアドバイスが必要な場合には、税理士や会計士などの専門家にも相談してください。

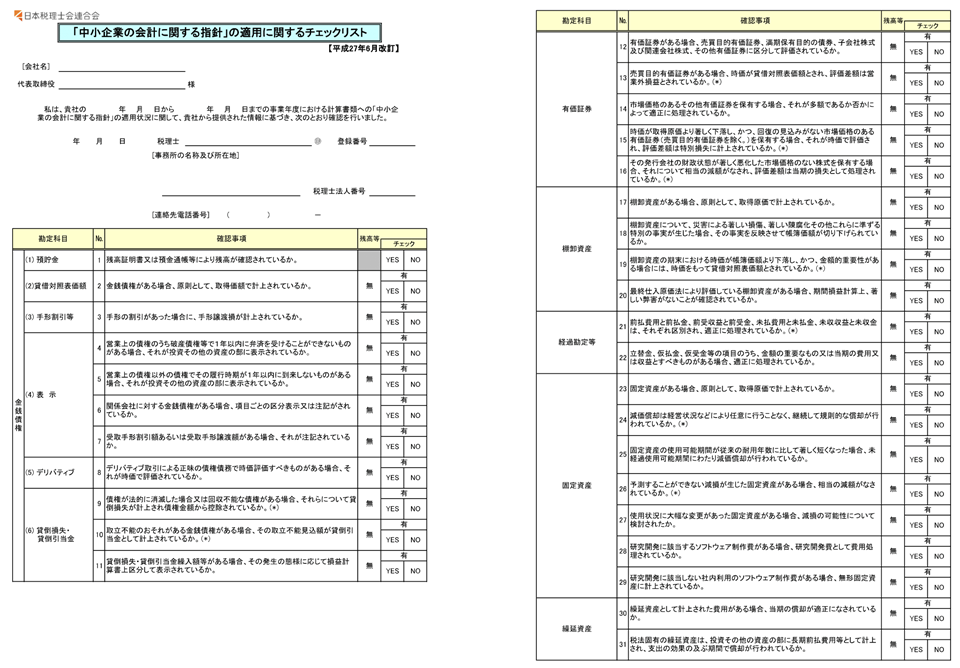

中小企業の会計に関する指針の適用に関するチェックリスト

中小企業の会計に関する指針の適用に関するチェックリスト

中小企業の会計に関する指針の適用に関するチェックリスト

日本税理士会連合会では、「中小企業の会計に関する基本要領」の適用状況を確認するため「中小企業の会計に関する基本要領の適用に関するチェックリスト」を作成しました。

チェックリストも使いながら計算書類の正確性を高めてください。