「印象」のみ問うNo.1表記に9989万円の課徴金命令 消費者庁

杉本崇

(最終更新:)

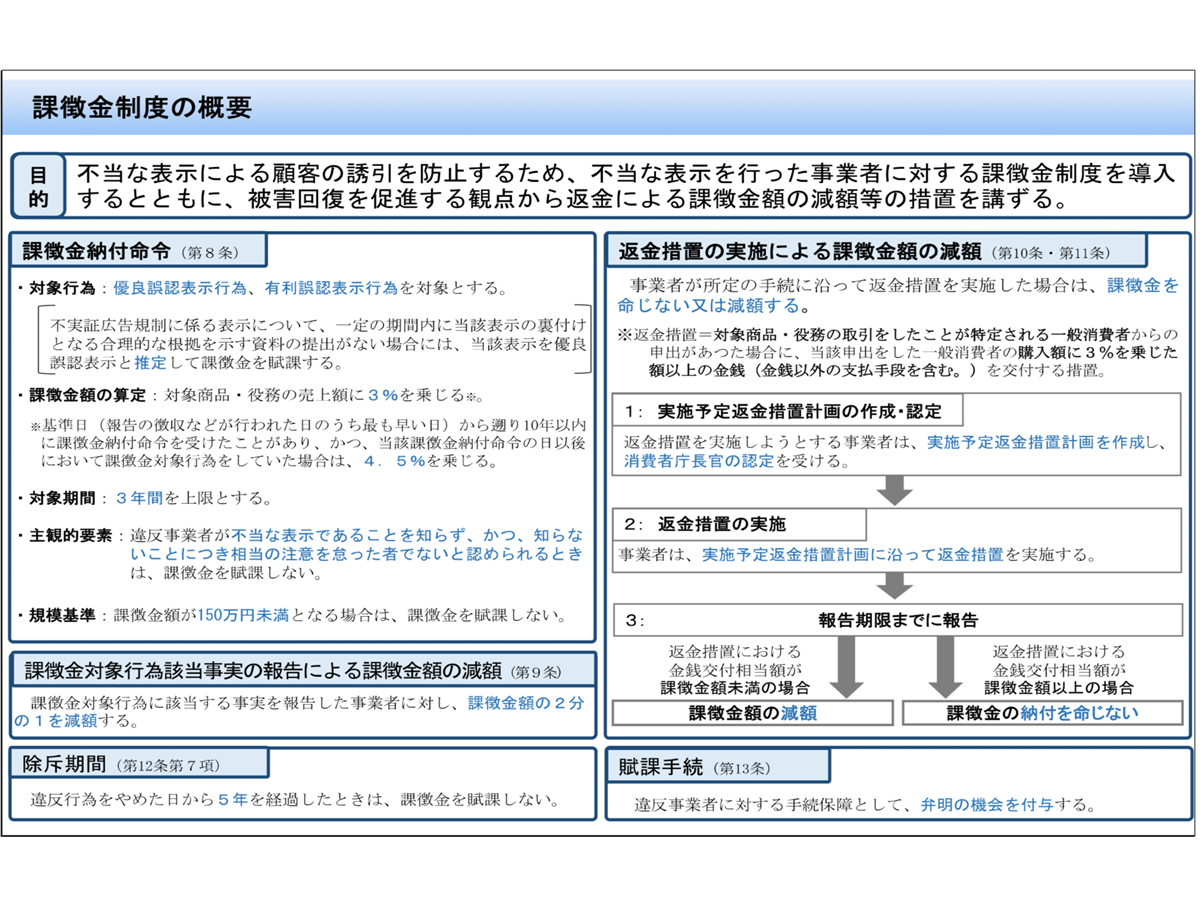

課徴金制度の概要(消費者庁の公式サイトから https://www.caa.go.jp/notice/entry/042502/)

課徴金制度の概要(消費者庁の公式サイトから https://www.caa.go.jp/notice/entry/042502/)

消費者庁は、2025年6月5日、太陽光発電・蓄電池システムの販売・工事・保守などを手がける新日本エネックスに対し、蓄電池を含む太陽光発電システム機器と施工に関する不当な表示について、景品表示法に基づく課徴金納付命令を出しました。客観的な根拠を欠く「No.1」表記が消費者庁によって優良誤認表示と認定され、2026年1月6日までに9989万円の課徴金を支払わなければならないとされています。

No.1表示等についての景品表示法上の注意点

消費者庁の公式サイトによると、「顧客満足度No.1」といった第三者の主観的評価を指標としているNo.1表示の広告が増えていますが、No.1表示が、合理的な根拠にもとづかず、事実と異なる場合は、不当表示として景品表示法上問題となります。

合理的な根拠と認められるには、次の4点を満たすことが必要です。

- 比較対象となる商品・サービスが適切に選定されている

- 調査対象者が適切に選定されている

- 調査が公平な方法で実施されている

- 表示内容と調査結果が適切に対応している

景品表示法上の課徴金行為の概要

新日本エネックスは主に太陽光発電システム機器を含む住宅設備機器の販売や設置工事などを手掛けています。今回の課徴金納付命令の対象となったのは、自社ウェブサイト「ENEX」上で行った表示です。違反行為があった期間は、2023年4月10日から5月29日までとされています。

新日本エネックスのサイトに掲示されたNo.1表示(消費者庁のプレスリリースから)

新日本エネックスのサイトに掲示されたNo.1表示(消費者庁のプレスリリースから)

新日本エネックスは、自社ウェブサイトのトップページやヘッダー、および「お知らせ」などで、「No.1 JMR アフターフォローも充実の太陽光発電蓄電池販売」、「No.1 2022 JMR 安心して導入できる太陽光発電・蓄電池販売」、「No.1 2022 JMR 知人に紹介したい蓄電池販売」などの表示をしていました。

これらの表示は、「『アフターフォローも充実の太陽光発電蓄電池販売』 『安心して導入できる太陽光発電・蓄電池販売』 『知人に紹介したい蓄電池販売』、の3部門でNo.1を取得しました!」といった形で、あたかも2022年に、実際に製品やサービスを利用した者、または知見を有する者を対象とした調査の結果、新日本エネックスが販売する商品及び提供する役務がこれらの3項目でそれぞれ第1位であるかのように示すものでした。

2020年調査でも同じような表記をしていました。

景品表示法上の問題点

しかし、これらの「No.1」表示の根拠とされた新日本エネックスが委託した調査は、客観的な調査に基づくものではありませんでした。調査は、回答者が実際に新日本エネックスや競合他社の製品・サービスを利用した経験や知見があるかを確認することなく、単に「印象」を問う形式で行われていました。さらに、新日本エネックスの表示は、調査結果を正確かつ適正に引用していなかったことも判明しています。

今回の新日本エネックスの表示は、商品やサービスの品質、規格、その他の内容について、実際よりも著しく優良であると一般消費者に誤認させるものであり、景品表示法第5条第1号に規定される優良誤認表示に該当すると消費者庁が認定しました。

課徴金納付命令の詳細

消費者庁は、優良誤認表示行為に対し、景品表示法に基づき課徴金納付命令を発出しました。

課徴金対象期間

2023年4月10日から11月29日までの間とされました。この期間は、違反行為が行われた期間(4月10日~5月29日)と、違反行為をやめた後、そのやめた日から6か月を経過する日(11月29日)までの間に最後に取引が行われた日を含む期間として算出されています。

課徴金額の算出

消費者庁は、対象期間における商品と役務の売上額を33億2979万6494円と算定し、この売上額に課徴金率3%を乗じることで課徴金が計算されます。結果、1万円未満の端数を切り捨て、9989万円が課徴金として命じました。納付期限は2026年1月6日です。

経営者に役立つメルマガを配信 無料会員登録はこちら

この記事を書いた人

-

杉本崇

ツギノジダイ編集長

1980年、大阪府東大阪市生まれ。2004年朝日新聞社に記者として入社。医療や災害、科学技術・AI、環境分野、エネルギーを中心に取材。町工場の工場長を父に持ち、ライフワークとして数々の中小企業も取材を続けてきた。

杉本崇の記事を読む