輸入申告項目・税関事務管理人制度、税関が見直し 2025年10月にも

杉本崇

(最終更新:)

輸入申告項目・税関事務管理人制度の見直しについて(画像はいずれも税関の公式サイトから https://www.customs.go.jp/shiryo/20230707.htm)

輸入申告項目・税関事務管理人制度の見直しについて(画像はいずれも税関の公式サイトから https://www.customs.go.jp/shiryo/20230707.htm)

越境電子商取引(EC)が拡大し、国際的な貨物輸送が増えるなか、不正薬物や知的財産侵害物品などの密輸、FS利用貨物を利用した脱税といった問題が起きています。そこで、税関は2023年10月からと、2025年10月から輸入申告項目および税関事務管理人制度について見直します。制度見直しの具体的な内容、その背景、そして輸入者や事業者にとってどのような影響があるのかを、わかりやすく解説します。

FS(フルフィルメントサービス)とは

税関の公式サイトによると、FS(フルフィルメントサービス)とは、ECプラットフォーム運営事業者等が提供するフルフィルメントサービス(購入者の注文受付から配送完了までの一連の業務全般(受注、在庫管理、梱包、発送、受渡し、代金回収等)を請け負うサービスのことを指します。

FSを利用して国内で販売することを予定して輸入しようとする貨物も近年増えています。

FS利用貨物については、日本国内に住所等を有しない者が輸入実績のある国内居住者の名義を勝手に使用する、いわゆるなりすましにより輸入を行う事案も起きているといいます。

また、FS利用貨物は、輸入の時点では売買が成立しておらず取引価格が存在していないなかで、インボイスに記載した不当に低い価格で輸入申告することにより関税等をほ脱する事案も顕在化しています。

輸入申告項目・税関事務管理人制度見直し(2023年10月~)

通販貨物やFS利用貨物について、本来であれば、リスクに応じたメリハリのある審査・検査を実施する必要があります。

そのためには、輸入申告時に通販貨物や、FS利用貨物であることの把握に役立つ情報を得る必要があるのですが、これまでの輸入申告項目では、十分な情報が得られていませんでした。

そこで、税関は2023年10月から、関税法改正などをもとに次の見直しをしました。

- 輸入申告時に記載を求めている「輸入者の住所及び氏名」を関税法施行令上の輸入申告項目に追加

- 「輸入者の住所及び氏名」の追加に伴い、輸入申告者(貨物を輸入しようとする者)の意義を明確化

- 税関事務管理人の届出項目への「届出者と税関事務管理人との関係」等の追加及び税関事務管理人届出の際の税関事務管理人との委任契約関係書類の提出

- 税関長が非居住者等に税関事務管理人の選定・届出等を要請し、非居住者が期限までに要請に応じない場合に、税関長が、非居住者の一定の国内関連者を税関事務管理人として指定することを可能とする規定を整備

このうち、輸入申告者の意義の明確化について詳しく解説します。

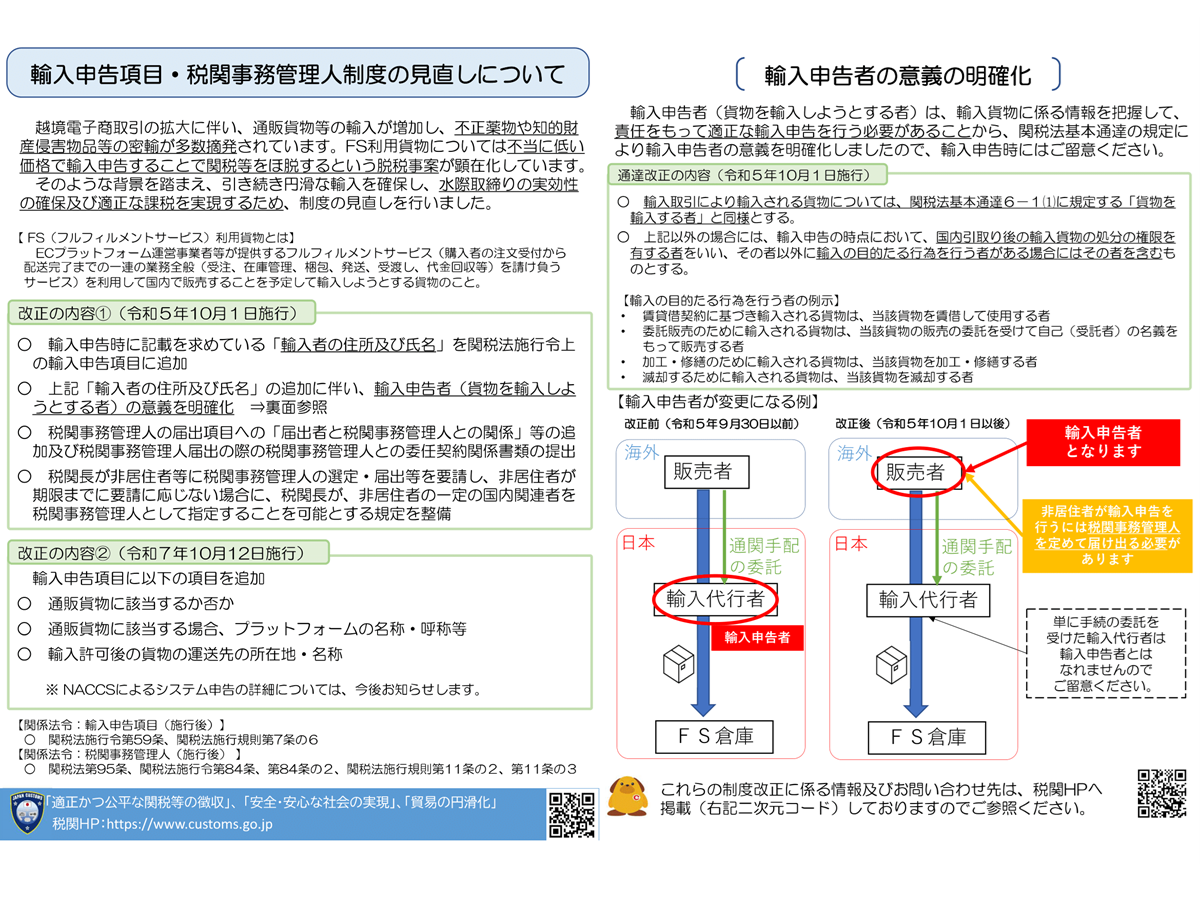

輸入申告者の意義の明確化

貨物を輸入しようとする輸入申告者は、輸入貨物に係る情報を把握して、責任をもって適正な輸入申告を行う必要があるため、輸入申告者の意義を明確化しました。

簡単にいうと、2023年10月から、輸入代行者は輸入申告者にはなれません。輸入貨物に関する情報を把握して、責任をもって適正な輸入申告を行う必要があるからです。

たとえば、⾮居住者である販売者が販売する貨物を、ECプラットフォーム事業者が提供するFSを利⽤して国内で販売することを予定して輸⼊する場合、国内引取り後にECプラットフォームでの販売の主体となることが予定されており、輸⼊の⽬的に従い貨物の販売を⾏おうとする販売者(⾮居住者)が、輸⼊申告者となり、税関事務管理⼈を定めて輸⼊申告をする必要があります。

より詳しい事例については、税関の輸⼊申告者の意義の明確化に関する事例集(PDF)を参照してください。

日本に居住しない者が税関手続を行う場合の手続(税関事務管理人制度)についても税関の公式サイトで確認してください。

輸入申告項目の見直し(2025年10月~)

さらに、2025年10月12日からは、すべての輸入貨物を対象に、以下の3つの項目が輸入申告項目として追加されることになりました。

- 輸入許可後の貨物の「運送先の所在地・名称」

- 「通販貨物に該当するか否か」

- 通販貨物に該当する場合の「プラットフォームの名称等」

これらは、通販貨物やFS利用貨物に係る輸入申告のみを対象としたものではないことに注意が必要です。

運送先の所在地・名称

輸入申告項目に追加される「運送先の所在地・名称」は、輸入許可後の貨物がどこへ運ばれるのかを明確にするために追加されました。通販貨物に限らず、すべての輸入貨物について、運送先の所在地と名称を申告する必要があります。

具体的な申告方法は以下の通りです。

- 原則として、輸入申告時点の運送契約に基づき、輸入許可後の国内運送先を申告します

- 貨物が複数の経由地を経由する場合、最終的な運送先を申告します

- NACCS申告において、1回の申告で複数の貨物があり、それぞれ異なる運送先がある場合は、主たる貨物の運送先1か所を入力するとともに、運送先の一覧を所定の様式にてMSX添付する必要があります

- 「運送先」が「輸入者の住所」と同じ場合は、運送先の所在地・名称欄への記載は不要です

通販貨物に該当するか否か

通販貨物に該当するか否かについては、輸入される貨物が通販貨物であるかどうかを区別するために追加されました。

申告の際には、以下のいずれかを選択する必要があります。

- 通販貨物

- FS利用貨物

- その他の貨物

通販貨物とは、インターネット等を通じて通信販売により購入された後、販売者等により外国から日本国内に宛てて発送された貨物のことをいいます。購入者は個人に限らず、法人が購入する場合も「通販貨物」になります。

プラットフォームの名称等

通販貨物に該当する場合、プラットフォームの名称等の記載が必要となります。この項目は、通販貨物がどのプラットフォームを通じて購入されたのかを明確にするために追加されました。

プラットフォームには、大きく分けて以下の2種類があります。

- 出品・出店型PF:PF運営事業者以外の販売者が利用する場(いわゆる通信販売PF)。出品型(マーケットプレイス型)か出店型(モール・テナント型)かは問わない

- 自社販売サイト:サイト運営者と販売者が同一である場。自社のHPで販売する場合など。

出品・出店型PFであることが明らかな場合はそのPFの名称等を申告してください。自社販売サイトであることが明らかな場合、またはどちらであるか不明な場合:「PFの名称等」に加え、「PFの運営事業者の氏名又は名称」、「貨物の販売者の氏名又は名称」を申告してください。

問い合わせ先やQ&A・申告書類

問い合わせ先やQ&A・申告書類は、税関の公式サイトを参照してください。