後継ぎを襲う危機に備える「ポジティブ終活」 経営リスクを減らす方法

後継ぎ経営者にとって、自分自身の「終活」は頭の片隅にもないかもしれません。しかし、親世代だけでなく、後継ぎ世代も突然の病気や事故に遭うリスクはゼロではありません。自身に不測の事態が起こったとき、会社や家族の行く末はどうなるか。後継ぎ自身が主体的に考えて経営リスクを減らす「ポジティブ終活」の方法を、シリーズで解説します。

後継ぎ経営者にとって、自分自身の「終活」は頭の片隅にもないかもしれません。しかし、親世代だけでなく、後継ぎ世代も突然の病気や事故に遭うリスクはゼロではありません。自身に不測の事態が起こったとき、会社や家族の行く末はどうなるか。後継ぎ自身が主体的に考えて経営リスクを減らす「ポジティブ終活」の方法を、シリーズで解説します。

目次

ツギノジダイ読者の皆さんの多くは「終活なんて高齢者がすること。自分にはまだ早い」と思っているかもしれません。しかし、それは大きな勘違いです。

そもそも終活とは、ご自身が万が一に備えてあわてないため、不都合が生じないために準備を整えるものです。

経営者にとっての万が一とは、会社の経営に影響が出る以下のような状態です。

「自分は大丈夫」と思っている方も、近年、政財界人や芸能人の早すぎる死や、災害などで若い世代が亡くなるといった報道が多くなったように感じないでしょうか。

また、死亡に至らなくても、脳梗塞や交通事故が原因で寝たきりや障害が残るケースも少なくありません。最近では、新型コロナウイルスの後遺症などで日常生活に支障をきたすというケースも聞きます。

終活は決して「高齢経営者」だけのものではありません。後継ぎ世代にとっての万が一というのは身近に潜んでいるのです。

特に、後継ぎ世代の経営者に万が一のことがあれば、家族だけでなく会社、従業員とその家族、取引先にまで影響が及びます。本人も周囲も日ごろは意識せずにいるため、何かあったときに経営への影響はより大きくなる傾向にあります。

だからこそ、後継ぎ世代は万が一の事態にも早めに、そして主体的に備えて経営リスクを減らす「ポジティブ終活」が必要と言えるでしょう。それは、一人社長や個人事業主も例外ではありません。

筆者は様々な経営者からの報告を聞く機会があります。経営者の中には先代の突然の死が理由で、急きょ経営を継いだという方が少なくありません。

後継者は亡くなった経営者の妻や息子の場合が多いですが、それまで専業主婦をしていた娘というケースもあります。

承継した当時は何もわからず大変だったと振り返る経営者が少なくなく、中にはうまく承継ができずに廃業や倒産に至るケースもあります。

話を聞くほど、後継ぎ世代の方々も家族のため、会社のため、万が一に備えてしっかり準備をしていただきたいと考えています。

社長が不慮の事故などで急に亡くなってしまうと、さまざまなトラブルが想定されます。急な引き継ぎ対応に慌てているうちに、取引先への納期を遅らせてしまったり、支払いが滞ったりすれば、会社の信用にかかわります。

社長の急死で想定されるトラブルを以下にまとめました。

これらは筆者が実際に見聞きしたケースになります。特に社長が経営の実権をすべて握っているような中小企業では、社長が亡くなった途端に、仕事とお金の流れがすべて滞るというのはよくある話です。

しかし、これらのトラブルは「ポジティブ終活」である程度回避できます。社長一家や従業員が路頭に迷わないため、万が一のときも事業をスムーズに承継できる準備をしていただきたいと願います。

それでは、「ポジティブ終活」をどのように進めれば良いのでしょうか。筆者の知人のケースをもとに具体的に考えてみましょう。

昨年、10年来の仕事仲間だったAさんが、がんで亡くなりました。Aさんは士業で事務所を経営し、還暦手前で亡くなりました。筆者もがん経験者であることから、生前につらい治療についてお話を伺う機会がよくありました。

がんが見つかった当初は初期の段階でしたが、残念ながらそれから3年後にお亡くなりになりました。ご家族がAさんのフェイスブックに亡くなったことをアップし、皆が知ることとなりました。

Aさんは終活にも精通しており、ご家族がAさんのスマホを使えるようにロック解除の暗証番号を伝えていました、そのためフェイスブックへのアップや、スマホの電話帳機能を使った各所への連絡もスムーズに行えたそうです。

Aさんはがんを患ったことをきっかけに、万が一の事態に備えて準備をされていました。

Aさんは1人で開業していたこともあり、仕事が滞らないように後継者として動いてくれそうな若手のBさんに、業務の手ほどきをしていました。実際、Aさんの闘病中はBさんが代わって動いており、後継者にするための段取りも整えていました。

さらに、AさんはBさんを後継者候補として奥様にも紹介済みで、亡くなった後の資金繰りも含めて、様々な手続きをスムーズに行えたようです。

Aさんは元気な時から周囲に「将来は彼に継いでもらおうと思っている」と話していました。がんで入退院を繰り返しているときも、仕事関係の方々は、何かあればBさんが対応してくれると安心していたと思います。

もし、後継者候補を仕事関係者や奥様に紹介していなければ、残された奥様は会社のことや取りかかり中の仕事を処理するのに、相当な費用と手間をかけることになったでしょう。

また、Aさんはエンディングノートを書いており、亡くなる少し前に内容をご家族と共有しました。そこには、これからの段取りだけでなく、ご家族へのメッセージも書かれていたそうです。

ご家族はAさんのエンディングノートから想いをくみ取り、迷うことなく粛々と死後の事務手続きまでをこなすことができたようです。

AさんはCFP(ファイナンシャル・プランナーの上級資格)の資格保有者でもあり、死亡保険、医療保険、がん保険などに加入して必要な保障を確保していました。

生前のご家族にも保険の内容を説明していたようで、費用の心配をすることなく最期の時まで心穏やかに見送ることができたそうです。

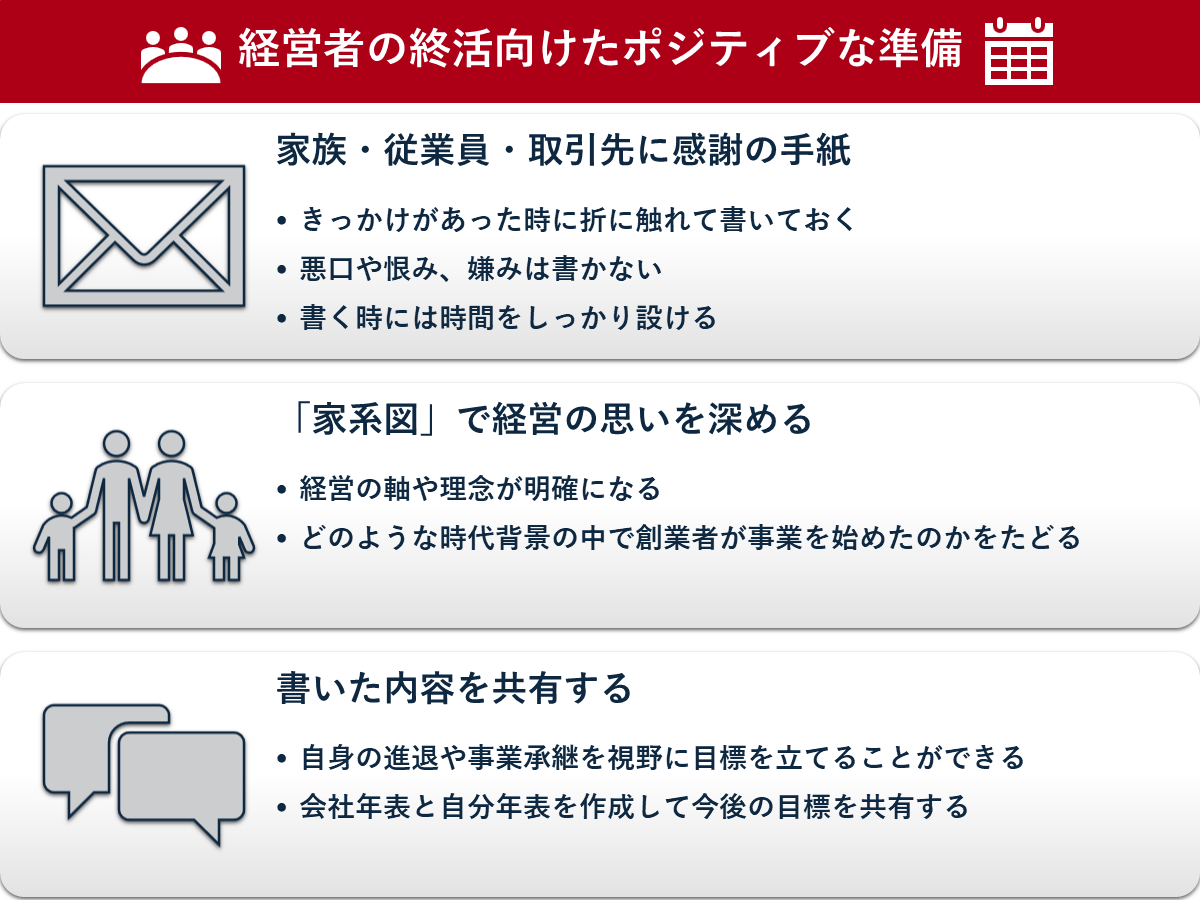

Aさんのように、会社や取引先、家族からも信頼を損なわず事業を継続していくには相応の準備が必要です。そのためのステップは以下の五つになります。

| ステップ | 具体的な行動例 |

|---|---|

| ①どんなシーンで万が一があるか想定する | 不慮の事故による死亡や療養などを念頭に置く |

| ②万が一が起こった際に困ること(課題)を書き出す | 関係各所への連絡、給与や支払いなどの資金繰り、自社株、相続などシミュレーションする |

| ③困ること(課題)に対する対応策を考える | 次期社長を誰にするか事前に決めておく |

| ④対応策を実行 | 連絡先やマニュアルの作成 |

| ⑤会社や家族にもわかるように伝えておく | 共有及び実際の行動の確認 |

頭の中だけで組み立てたシミュレーションは、机上の空論になりかねません。必ず社員やご家族を巻き込んで仕組み作りを周知徹底することが必要です。「防災訓練」のような模擬演習を行っても良いかもしれません。

きっと、社員やご家族からは頼れる経営者として信頼度が高まることでしょう。

仮に万が一の事態が起こらないとしても、ポジティブ終活には経営課題の棚卸しというメリットがあります。

次回からは後継ぎのためのポジティブ終活について、具体的に書き進めていきたいと思います。シリーズの概要は以下の通りです。

「若い」ということで危機管理意識が希薄な後継ぎ世代に万が一の事態が起こると、本人も周囲も想定していない分、家族や社内外での混乱が予想されます。

まずは「自分の死」によってどのような混乱が予想されるのか、そして会社の信用を落とすことなく会社を存続させて(状況によっては廃業や売却も)、取引先を引き継ぐというように、家族や社員が路頭に迷わないための道筋をつけておくことが、後継ぎ世代の使命となります。

中小企業によく見られるように、株主は社長のみで、会社に精通している人がほかにあまりいない場合、社長が亡くなったときでも、近親者は会社の財務状況だけでなく、社長個人の資産・負債状況も把握していないことが多いようです。

社長が亡くなった際の懸念事項や、会社と家族を守るためのお金について準備しておくことが必要です。

親はいつまでも元気とは限りません。たとえば気づかない間に認知症が進行してしまったら、会社の経営も個人の財産も本人や家族の希望通りに動かせなくなってしまうことをご存じでしょうか。

できれば早いうちから、親子で事業承継の方針や時期を決めてエンディングノートを作り、家族全員が理解、納得し、自社株の扱いなどで相続人同士が争わない仕組みづくりが必要です。特に経営者である親の終活は家族に大きな影響をあたえます。

刻々と変わる会社や家庭の事情には、臨機応変に対応することが必要です。離婚や親きょうだいとの関係悪化などにどのように対応していくのか考えます。

たとえば、離婚の際には自社株も財産分与の対象になることがあります。終活にもPlan (計画)・Do(実行)・Check(評価)・Action(改善)を活用しましょう。

後継ぎ世代も突然の病気や事故に遭うリスクはゼロではありません。自身の終活をポジティブに捉え、危機管理に備える方法を解説します。

おすすめのニュース、取材余話、イベントの優先案内など「ツギノジダイ」を一層お楽しみいただける情報を定期的に配信しています。メルマガを購読したい方は、会員登録をお願いいたします。

![]()

朝日インタラクティブが運営する「ツギノジダイ」は、中小企業の経営者や後継者、後を継ごうか迷っている人たちに寄り添うメディアです。さまざまな事業承継の選択肢や必要な基礎知識を紹介します。

さらに会社を継いだ経営者のインタビューや売り上げアップ、経営改革に役立つ事例など、次の時代を勝ち抜くヒントをお届けします。企業が今ある理由は、顧客に選ばれて続けてきたからです。刻々と変化する経営環境に柔軟に対応し、それぞれの強みを生かせば、さらに成長できます。

ツギノジダイは後継者不足という社会課題の解決に向けて、みなさまと一緒に考えていきます。