終活、経営者なら何から始める? ポジティブに進める「やることリスト」

杉本崇

(最終更新:)

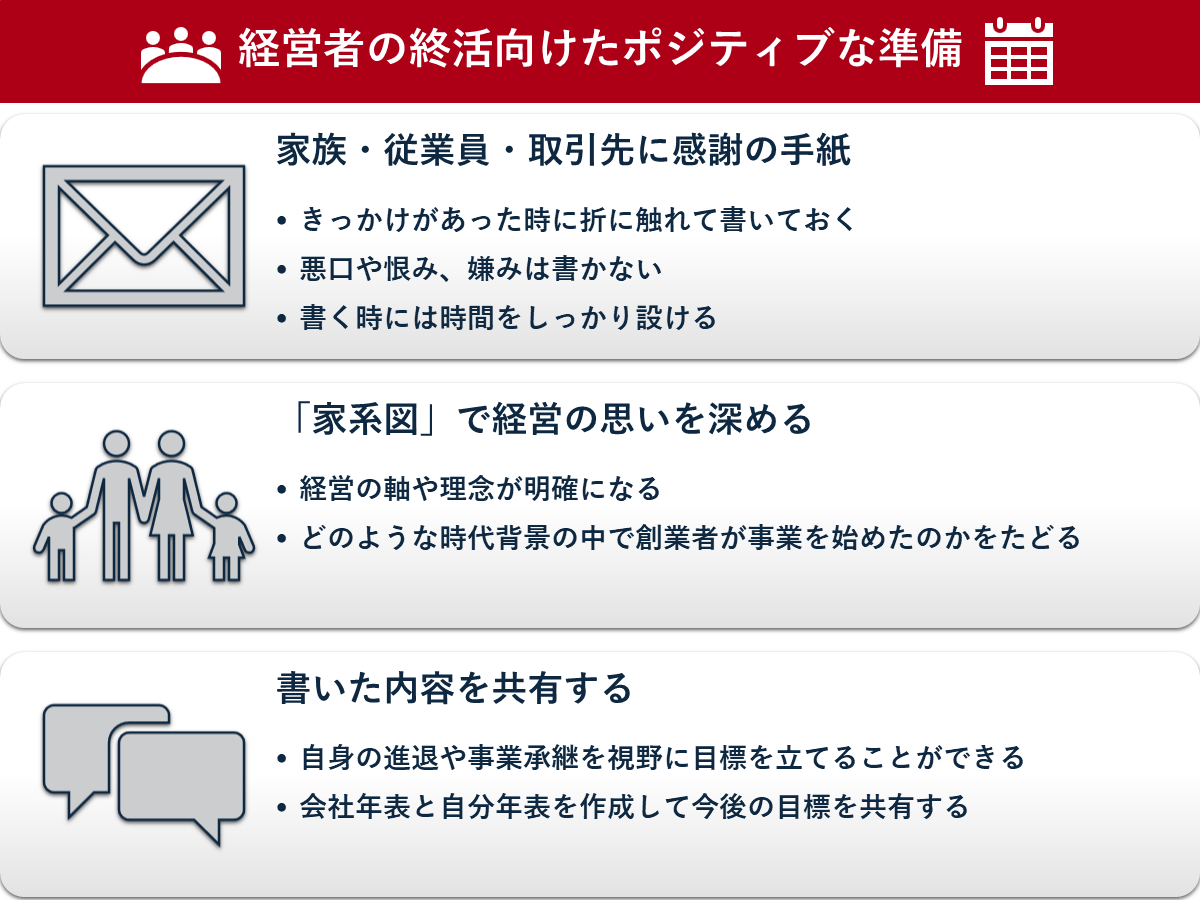

経営者の終活向けたポジティブな準備

経営者の終活向けたポジティブな準備

「終活」と聞いた時、経営者は何から始めるべきでしょうか。そんな先の話、と思うかもしれません。しかし、これまでたくさんの事業承継ストーリーを聞いてきたなかで、もっとも危機に陥る一つが経営者の急逝です。自身の不在を想定する訓練を通じて、現在の経営戦略、リスク管理、そしてリーダーシップを強化することを目指すための連載「後継ぎのためのポジティブ終活」をもとに、やることリストを紹介します。

終活の意味 経営戦略に位置付けるための定義

終活とは、これからの人生に必要なことを整理し、自分の思いを大切な人と共有する活動です。

一般的に人生の終焉に向けた準備活動をイメージすることが多いかもしれません。しかし、Webメディアのツギノジダイは、事業を引き継ぐ後継ぎ世代こそが主体的に取り組むべき、戦略的な活動として位置づけました。

もちろん、経営者に万が一の事態が発生した場合でも事業を継続し、会社と家族を守り、経営リスクを低減させ、円滑な事業承継を実現することが目的の一つです。これまでの取材のなかでも経営者の急逝により、後継者が必死の思いで経営を立て直してきた事例を多数取材してきました。できれば、このような思いをする後継者を減らしたいという思いがあります。

しかし、このアプローチの根底には、仮に自身が居なくても会社が運営できるようにするための経営戦略、リスク管理、そしてリーダーシップを強化するという考え方があります。

三世代充実生活研究所所長で、くらしとお金のコンサルタントの髙橋佳良子さん連載の記事の一つ、「後継ぎを襲う危機に備える『ポジティブ終活』 経営リスクを減らす方法」では、経営者が終活について取り組むメリットについて、以下の5つを挙げています。

- 自社の課題が明らかになる

- 対応策を準備し、重要度に応じて対応策を実行できる

- 家族や社員が安心できる

- 金融機関や取引先からも信頼を得られる

- 会社の財務状況、金融機関などへの対応、従業員や顧客への速やかな周知など自社の現状が把握できる

ここからは具体的な手順を考えるうえで、髙橋さんの連載をもとに、エンディングノートの戦略的活用、実践的なリスク管理手法、個人的な脆弱性への対処、そして不可欠な財務・法務的準備に沿って解説していきます。

エンディングノートの書き方 戦略的なやることリスト

エンディングノートは、個人の終末期の希望や葬儀に関する意向などを記すものという理解が一般的です。しかし、経営者にとっては、事業の成長と継続性を支えるツールにもなります。

事業承継や事業継続に向けて、過去の棚卸し、現在の価値観の明確化、そして未来への事業継続戦略を統合することで、事業継続計画(BCP)の一環としても捉えることができます。

会社の歴史や将来の目標といった項目を従業員と共有することは、帰属意識を高め、組織としての一体感を醸成する効果も期待できるかもしれません。

記事「後継ぎもエンディングノートの作成を 事業成長に役立つ項目を解説」や、「感謝の気持ち・家系図・葬儀 後継ぎのエンディングノートで示す経営指針」によると、後継者が作成するエンディングノートには、以下のような戦略的な項目を紹介しています。

| 項目 |

主な内容 |

| 自身と会社の歴史 |

自己・会社の年表、創業者の思い |

| ビジョンと感謝 |

関係者へのメッセージ、核となる価値観 |

| 家族と家系 |

家系図、事業承継の文脈 |

| 財務概要 |

資産、負債、保険の概要 |

| 健康と意思能力喪失時の計画 |

医療に関する希望、意思決定代行者の指定 |

| 葬儀と承継の意思表示 |

葬儀の希望、社葬規定 |

| 相続と遺言 |

資産分割計画、自社株戦略 |

| 実務情報 |

主要連絡先、写真、遺影 |

自身と会社の基本情報・歴史(年表)

自身の経歴や今後の人生で成し遂げたいこと、そして会社の創業からの出来事や業績推移などを年表形式でまとめます。特に後継者は、創業者や先代から創業理由、社名の由来、会社の歴史や込めた思いを聞き取り、記録することで、自社の根幹を理解し、将来の経営に活かすことができます。思い出の写真を添えることで、より人間味のある記録となり、共有しやすくなります。

ビジョンと感謝の表明

配偶者、子、従業員など、関係者へ伝えたい思いを記します。特に、家族、従業員、取引先への感謝の気持ちを手紙にすることは、自身の価値観を再確認し、それが態度に表れることで、社内の雰囲気を改善し、関係性を強化する効果が期待できます。感謝をつづる過程で、経営者としての原点や大切にしたい価値観が明確になり、今後の経営判断の軸となります。

家族と家系(家系図)

家系図を作成することで、特に同族経営の場合、先代や先々代からの経営への想いや事業の歴史的背景を理解し、自身の立ち位置を確認できます。これは、事業承継の重圧を感じる後継者にとって、自身の役割を再認識し、経営への決意を深める一助となります。また、親族との連携を強化し、事業承継について話し合うきっかけにもなり得ます。

財産・資産

万一の際の家族の生活保障や円滑な相続のため、個人の資産、負債、保険などを明確に記載します。これは後述する財務計画とも密接に関連します。

医療・介護に関する希望

自身の病気や介護が必要になった場合の希望に加え、現役経営者として、意思決定能力を失った場合に誰に事業を任せるかを具体的に定めておくことが極めて重要です。これは認知症リスクへの備えともつながります。

葬儀・お墓に関する希望

葬儀の形式、特に社葬とするか否かなどの希望を明確にすることは、後継者にとって事業承継の意思を内外に示す機会となり得ます。事前に「社葬取扱規程」などを整備しておくことは、不測の事態における混乱を防ぎ、組織の安定性を示すことにもつながります。

相続・遺言書

自社株式を含む資産の分割について、法的に有効な遺言書を作成し、その存在を関係者に伝えておくことは、相続争いを防ぐ上で不可欠です。これは相続リスクへの直接的な対策となります。

実務情報

緊急連絡先リスト、場合によっては重要なデジタル情報へのアクセス方法、そして遺影用の写真なども準備しておくと、いざという時に役立ちます。

起こりうる危機への具体的な対処

この準備のポイントは、起こりうる危機を具体的に想定し、事前に対策を講じることにあります。連載では、特に有効な手法として、経営者不在時のシミュレーションと、自身の死亡記事を作成するというアプローチを紹介しています。

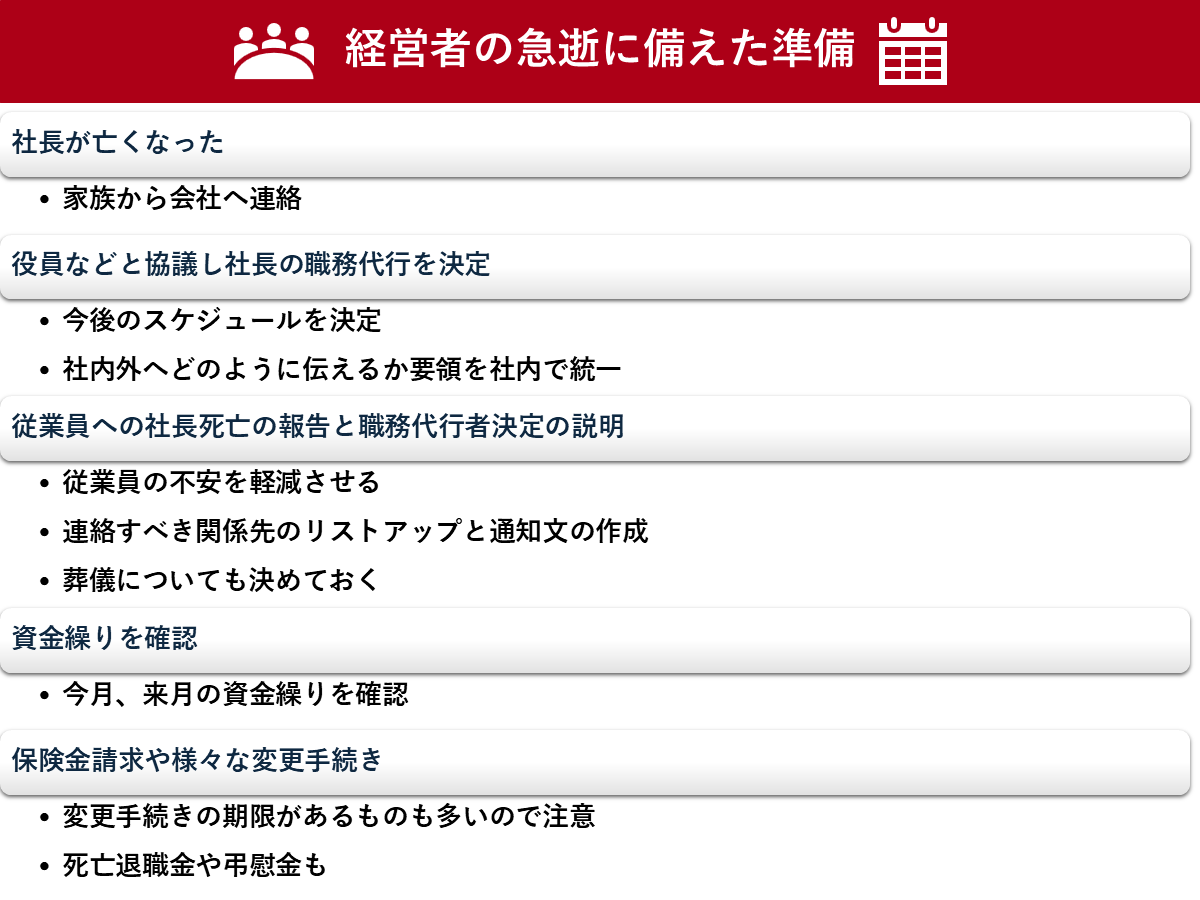

「もし、自分が不在になったら?」の危機管理シミュレーション

経営者の急逝に備えた準備

経営者の急逝に備えた準備

経営者の突然の不在(死亡や重篤な疾病による就業不能)を想定したシミュレーションは、平時には見過ごされがちな組織の脆弱性を洗い出し、対応力を強化するための訓練です。具体的な手順とポイントは以下の通りです。

- 亡くなった直後の連絡

- 社長の職務代行者を決定

- 従業員への説明

- 資金繰りの確認

- 直近のスケジュールを確認

- 社外関係者への報告

- 取締役会で新社長を選任

- 保険金請求などの変更手続き

このシミュレーション自体が、組織の隠れた弱点を浮き彫りにします。重要な情報はどこにあるか、管理は適切か、特定の個人に業務が集中していないか、連絡体制は機能するか、法的な手続きはスムーズに進むか、といった点が明らかになります。

これらの課題に平時から備えておくことが、レジリエンスにつながります。

「死亡記事」作成 未来の理想像から現在を描く

一見、風変わりに思えるかもしれませんが、自身の「死亡記事」を書いてみるという演習は、使命と目標を明確化するための強力なツールとなり得ます。その目的は、「もし明日死ぬとしたら、何を成し遂げていたいか、どう記憶されたいか」を自問することで、経営者としての覚悟(覚悟)を固めることにあります。

この演習がもたらす具体的な効果は以下の通りです。

- 目標の明確化: 死亡記事に書きたい実績を考えることで、会社の具体的な理念や数値目標(例:〇年後に年商△億円達成、地域貢献のための新規事業)が具体化する。

- 経営者としての覚悟の醸成: 自らの死を意識することで、「何のために経営するのか」「どんな会社にしたいのか」という根源的な問いに向き合い、責任感と使命感が深まる。

- 理念・ビジョンとの整合性確認: 作成した死亡記事の内容と、既存の経営理念やビジョンを照らし合わせることで、両者の一貫性を確認したり、ギャップを認識したりできる。理念・ビジョンが未策定の場合、作成の良い契機となる。

- 行動計画の策定: 例えば10年後の死亡記事など、異なる時点での理想像を描き、現状とのギャップを認識することで、その差を埋めるための具体的な行動計画(例:新規販路開拓、人材育成強化)につながる。

- 事業承継に関する対話促進: 後継者がこの演習を行うことで、現経営者である親との間で、事業承継の時期や具体的な進め方について話し合うきっかけとなる場合もある。

個人的なライフイベント 人生の転機も事業に影響

事業運営上のリスクを考える上では、経営者の個人的なライフイベントがもたらすリスクにも目を向ける必要があります。たとえば、離婚、相続問題、そして認知症など経営者自身の健康問題が、事業の安定性を大きく揺るがしかねません。

離婚リスク

記事「離婚・相続トラブルが招く経営リスク 後継ぎへの影響や対策を解説」では、離婚リスクとして、財産分与による個人・会社資産の流出、配偶者が自社株を保有している場合の経営権への影響、配偶者が役員や従業員である場合の経営・業務への支障、経営者の役員報酬が高額な場合、財産分与額も大きくなる傾向があると指摘しています。

対策としては、経営に関与しない配偶者への自社株保有は慎重に検討する、可能な範囲での夫婦財産契約等の検討、役員・従業員としての役割分担の明確化、早期の専門家(弁護士等)相談することが考えられます。

相続リスク

相続リスクは、相続人間での遺産分割協議の難航(特に自社株と他の換金性資産のバランス)、他の相続人への遺留分支払いによる後継者の資金繰り悪化、不適切な遺言書によるトラブルがあります。

中小企業の場合、親族に株が分散すると、会社の意思決定に影響が出る可能性があるため、株の買い取りといった手続きも考えておく必要があります。

対策としては、生前の相続人全員での話し合いと合意形成、遺留分に配慮した遺言書の作成と事前説明、後継者を受取人とする生命保険の活用(代償金や納税資金対策)、経営者個人から会社への貸付金の整理(債権放棄やDES等)、遺留分に関する民法の特例(除外合意・固定合意)の活用を検討しましょう。

認知症リスク

認知症は、高齢者だけの問題ではなく、40代など若年層で発症する若年性認知症も存在し、後継者自身が当事者となる可能性があります。判断力低下による経営ミス、約束不履行や人格変化による信用の失墜、事業承継の停滞、従業員の士気低下にも影響します。

経営者が認知症となった場合、自身の判断で事業承継していることを示すことが難しくなり、成年後見制度を活用するなど手続きが複雑になります。

異変を感じたら早期に専門医を受診、前もっての信頼できる後継者や右腕となる人材の育成、家族・従業員・専門家との協力体制構築、判断能力があるうちからの具体的な事業承継計画の策定・実行、任意後見制度など法的ツールの活用を検討しましょう。

財務・法務基盤の整備

財務的・法務的な準備は、他のあらゆる対策を支える土台となります。資金繰りの問題、相続争い、残された家族の経済的困窮といった事態を未然に防ぐことで、初めて組織は安定的に危機を乗り越え、事業を継続していくことが可能になるのです。

家族の生活保障の確保

経営者不在後も家族が安定した生活を送れるよう、必要な生活費、教育費、老後資金などを計算し、配偶者の収入、貯蓄、死亡退職金・弔慰金、遺族年金などを考慮した上で、不足分を補う生命保険への加入などを検討しましょう。

資産状況の把握と共有(財産簿)

個人および家族名義の資産(不動産、預貯金、有価証券等)と負債を定期的に評価し、一覧化(財産簿)して配偶者と共有しましょう。当面の生活費(半年~1年分程度)を賄える流動性資金を確保しておくことも重要です。緊急連絡先リストも共有しておきましょう。

自社株式の管理と相続対策

最も重要かつ複雑な資産である自社株について、適切な評価額を把握し、相続税の納税資金対策(生命保険活用等)や、株式分散・相続争いを防ぐための対策(遺言、種類株式、民法の特例活用7等)を講じる。相続税の基礎控除額や配偶者の税額軽減についても理解しておきましょう。

会社への貸付金の整理

経営者個人から会社への貸付金(役員借入金)は相続財産となるため、生前に返済計画を立てる、債権放棄する、現物出資(DES)により株式に転換するなどの対策を税理士と相談しておきましょう。

死亡退職金・弔慰金の準備

会社の役員退職慰労金規程等を確認し、支給額や非課税枠を把握しておきましょう。原資確保のために法人契約の生命保険を活用することも有効です。

法的文書の整備

法的に有効な遺言書の作成、必要に応じた株主間契約、任意後見契約などの準備もしておきましょう。