事業計画書とは わかりやすい書き方から従業員・金融機関への伝え方を解説

杉本崇

(最終更新:)

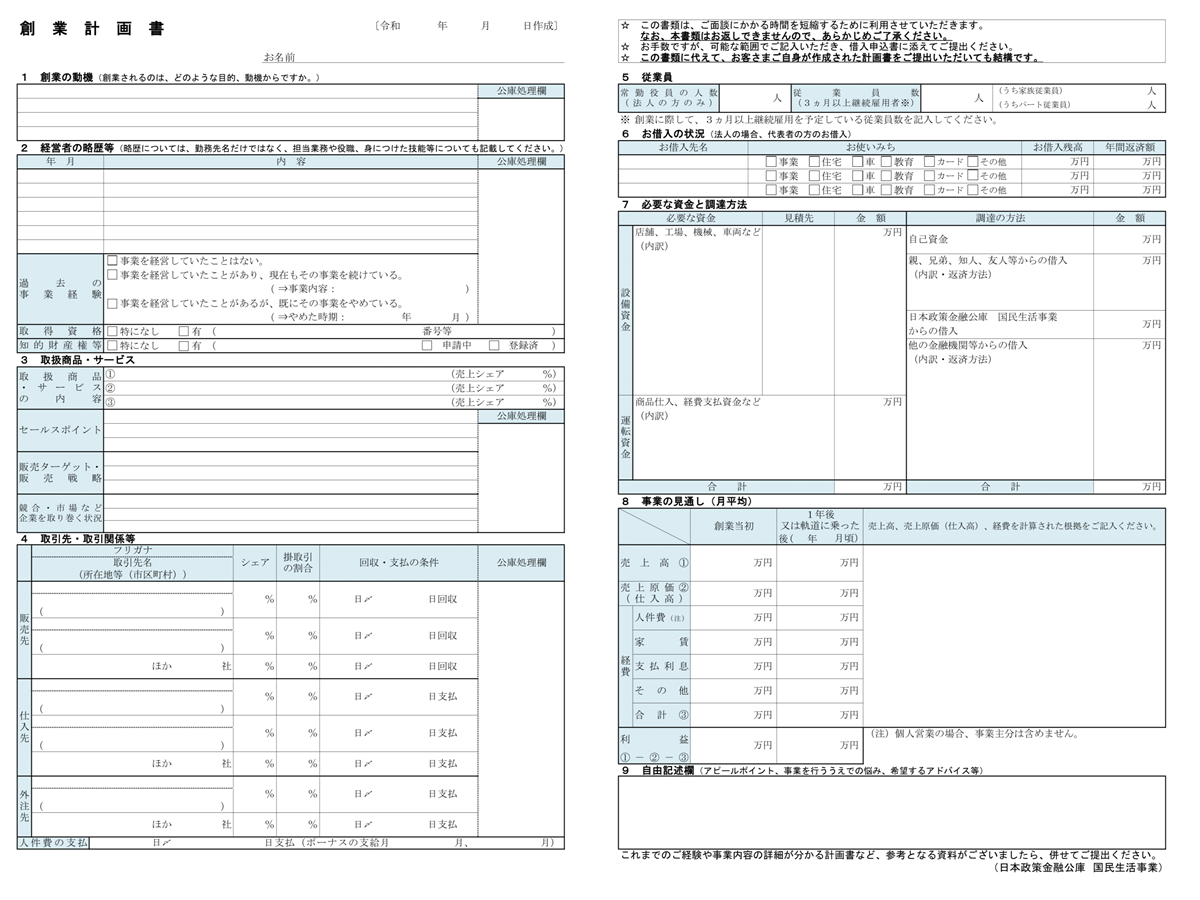

日本政策金融公庫の「創業計画書」(https://www.jfc.go.jp/n/service/pdf/kaigyou00_220401b.pdf)

日本政策金融公庫の「創業計画書」(https://www.jfc.go.jp/n/service/pdf/kaigyou00_220401b.pdf)

事業計画書は、単に融資を受けるための書類ではありません。進むべき方向を明確にし、行動を導き、成長を促進するための経営ツールです。1級ファイナンシャル・プランニング(FP)技能士の池田孝行さんがツギノジダイで連載した「事業計画書入門」全5回の内容にもとづき、事業計画書の作り方から生かし方までの要点を解説します。この連載で示された、計画の作成、準備、具体的な行動計画、関係者への伝達、そして実行後の検証と改善という一連の流れは、計画を最大限に活用するための論理的な道筋を示唆しています。

事業計画書とは 事業を進めるうえでの「羅針盤」

記事「事業計画書の作り方とは 盛り込むべき項目をわかりやすく解説」は、事業計画書を航海に例え「事業を進めていくうえで、羅針盤の役割を果たしています」と説明しています。

事業計画書の始め方 経営理念とビジョンから問う

事業計画策定の出発点は、事業の根幹を成す「経営理念」と、将来の到達点を示す「ビジョン」を明確にすることです。経営理念とは、「なぜこの事業を始めたのか」「事業を通じて世の中に何を訴えかけたいのか」といった、事業の存在意義そのものです。

たとえば、「『はかる』を通して世界の人々の健康づくりに貢献していく」(タニタ)や、「焼きたてパンを通じて、多くの方々に幸せの時間を提供する」(パン屋の例)といったものが挙げられます。

ビジョンは、この経営理念に基づき、数年後に会社がどのような姿になっていたいかを具体的に描いたものです。

「3年後に○○市に2店舗目のお店をオープンさせ、○○市でパン屋と言ったら□□パン店というイメージを持ってもらう」といった、数値目標だけでなく、定性的な目標も含むことが重要です。事業計画を立てる前の準備段階として、この「事業目的の明確化」を行うことが、すべての計画の基礎となります。

現状把握 SWOT分析で自社と市場を知る

記事「事業計画の立て方とは事業目的の明確化・現状把握の方法を解説」によると、次に取り組みたいのが、自社の置かれた状況を客観的に把握する「現状把握」です。これには、決算書などを用いた定量的な分析と、商品・サービスの内容、従業員の質、技術・ノウハウ、立地、知名度といった定性的な分析の両面からのアプローチが必要です。

現状把握の有効な手法として「SWOT分析」があります。これは、自社の内部環境である「強み(Strengths)」と「弱み(Weakness)」、そして外部環境である「機会(Opportunity)」と「脅威(Threat)」を整理・分析するフレームワークです。

|

強み |

弱み |

| 機会 |

機会x強み(強みを生かして機会創出を狙う) |

機会x弱み(弱みを改善·強化し機会創出を狙う) |

| 脅威 |

脅威×強み(強みを活かして脅威やリスクを回避しつつ機会創出も狙う) |

脅威×弱み(弱みを理解することで脅威を回避してリスクを最小限に抑える) |

特に内部環境(強み・弱み)を分析する際には、「ヒト、モノ、カネ、情報」といった経営資源の観点から考えると、より具体的で実践的な評価が可能になります。このフレームワークは、抽象的になりがちな自己分析を、具体的な経営要素に落とし込む手助けとなります。

さらに、競合相手の分析(成功要因、自社との優劣比較)、ターゲット顧客とそのニーズの具体化、そして政治・経済・技術動向・自然災害といった自社ではコントロールできない外部環境要因の影響分析も重要です。

先ほどのパン店を例にするとSWOT分析は次のようになります。

| 質問 |

回答 |

| 競合店 |

全国に店舗展開するAパン店 |

| 自社が弱いところ |

広告宣伝の量、安い価格で様々なパンを提供していること |

| 自社が優れているところ |

食パンとあんパンは地元のお客様がリピートで購入。あんパンの発売日には行列ができる |

これらの現状把握を通じて、目指すべきビジョンと現状との間に存在する「ギャップ」が明確になります。このギャップを認識することこそが、事業計画が取り組むべき課題を特定し、計画を単なる状況記述ではなく、具体的な変化を生み出すための戦略的ツールへと昇華させるのです。

事業計画書の作り方 事業の明確化と行動計画づくり

さて、現在地と目指す目的地がはっきりすれば、つぎに航路を描きましょう。

事業概要 何を・誰に・どうやってを明らかに

現状分析を踏まえ、事業計画の中核となる戦略を具体化します。記事「事業計画書の作り方とは 盛り込むべき項目をわかりやすく解説」によると、「事業概要」として以下の要素を明確に記述する必要があります。

- 事業の目的: 提供する商品やサービスの内容を具体的に記述します(例:パン屋なら食パン、惣菜パン、サンドイッチの種類、イートインスペースの有無など)。

- ターゲットとする顧客: 特にどのような顧客層を対象とするのか、その特徴を明確にします(例:駅前のパン屋なら通勤客、学生など)。

- マーケティング: 商品・サービスをどのように販売していくかの戦略です(例:商品構成、価格設定、店舗立地、販促方法など)。

- 競合分析: 競合となる企業を特定し、その強みや成功要因を分析します(例:「A店は朝6時から営業」「B店はフランスパンが評判」など)。競合分析を事業概要の一部として位置づけることは、競合の動向が自社の基本的な戦略(商品、価格、ポジショニング)を形成する上で、直接的な影響を与えるべき要素であることを示唆しています。

具体的な行動計画づくり 目標をタスクへ

戦略を実行可能な形にするためには、「具体的な行動計画」への落とし込みが不可欠です。ここでは、「誰が」「いつまでに」「どのような行動をとるのか」を明確にすることが重要となります。

パン屋「池田パン店」が移動販売という新規事業を始める例では、以下の経営資源ごとに具体的な行動計画を示します。

- ヒト(人員): 担当者の採用計画(募集、面接)、教育計画(商品知識、販売方法)など。

- モノ(商品・設備): 販売商品の開発、営業許可申請の調査、作業工程の整理など。

- カネ(資金): 必要経費の調査、資金調達方法の検討、数値計画の策定など。

- 情報(ノウハウ・告知): 決済システムの導入検討、告知方法(チラシ、SNS)など。

これらの要素を整理するために、以下のような枠組みで検討を進めることが有効です。

| 区分 |

主な検討事項 |

行動例 |

| ヒト |

担当者の採用・配置、教育・研修 |

採用計画立案、募集告知、面接実施、研修実施 |

| モノ |

商品・サービスの開発・改善、設備導入、許認可取得、業務プロセスの構築 |

新商品開発、設備調査・導入、申請手続き調査 |

| カネ |

必要資金の算出、資金調達方法の検討(自己資金、借入)、コスト管理、収支計画 |

費用調査、資金調達検討、数値計画策定 |

| 情報 |

必要なノウハウの獲得・共有、ITシステム導入(決済等)、マーケティング・広報活動 |

決済サービス導入検討、告知方法検討・実施 |

この「ヒト、モノ、カネ、情報」という資源別の枠組みで行動計画を立てることは、目標達成に必要なあらゆる運用側面を網羅的に検討することを促し、見落としがちな重要な依存関係(例えば、新サービス開始には商品開発だけでなく、人員確保と資金計画、告知活動も必要)に気づかせてくれます。

さらに、行動計画の例に具体的な時期が示されているように、具体的な期限を設定することで、計画は単なる願望リストではなく、実行可能なスケジュール管理ツールとなります。

事業計画書の実現性を担保する数値計画

事業計画の実現可能性と説得力を担保するのが「数値計画」です。特に金融機関などの外部関係者は、数値計画の「根拠」と「実現可能性」を厳しく評価します。

連載の筆者の池田さんは「金融機関で融資審査の現場にいたとき、多くの事業計画書を拝見してきました。事業計画書ではきちんと書いてあっても、具体的にその計画をどうやって実行するのですかと聞くと、きちんとした答えを返す経営者は少ないと感じました。

明確な答えが返ってこなければ、本当にこの事業計画は実現できるだろかと不安になります」と融資の審査側から見た立場を明らかにしています。

単に前年比で数値を伸ばすといった計画ではなく、「なぜその数値目標になるのか」を具体的な行動計画と結びつけて説明する必要があります。

数値計画は、既存事業と新規事業に分け、最後に合算するのが一般的です。

- 既存事業の数値計画: 新規事業に取り組む際も、既存事業の安定的な収益確保が基盤となります。利益向上のためには、「売上を伸ばす」(単価見直し、販売数量増のための施策:ネット販売、SNS活用、リピーター育成など)か、「経費を削減する」(原材料費、輸送費、水道光熱費、広告費などの見直し)のいずれか、または両方のアプローチが必要です。

- 新規事業の数値計画: 移動販売の例では、売上計画(単価設定:原価や経費、利益を考慮。販売数量予測:移動販売の特性を考慮)と費用計画(車両維持費、ガソリン代、人件費など)を立てます。

既存・新規ともに、月ごとの売上、原価、経費、利益を算出し、計画を具体化します。

数値計画の「根拠」を重視する姿勢は、数字そのものだけでなく、その背景にある経営者の戦略的思考や事業運営能力が評価されているのです。また、既存事業と新規事業の計画を分けて考えることは、成長を追求しつつも、事業全体の安定性を維持するというリスク管理の視点を反映しています。

事業計画書の伝え方 仲間を引き込むコミュニケーション

事業計画の価値は、作成すること自体にあるのではなく、従業員や金融機関といった主要な関係者との効果的なコミュニケーションのためにあるのです。

記事「事業計画書の伝え方 従業員・融資担当者の理解を深める方法は」によると、計画は、組織内外の理解と協力を得るための重要なツールなのです。

従業員との共有しチームを一つに

従業員に対して事業計画を共有する目的は、会社の方向性への理解を深め、モチベーションを高め、組織全体で目標達成に向かう体制を築くことです。その際には、以下の点を経営者自身の言葉で伝えることが重要です。

• 経営者の考え: なぜ会社を経営しているのか、事業への思い。

• 前期の振り返り: 外部環境を踏まえた成果と課題。

• 今後の目標: 長期的な目標と中期計画(定性目標も含む)。

• 年間の行動計画と数値計画: 具体的な活動内容と目標数値。

• 部署ごとの行動計画への落とし込み: 各部署が目標達成のために具体的に何をするか(担当者、期日を明確に)。

伝えるタイミングは最低でも年1回、可能であれば月次での進捗確認が理想的です。決算数値なども可能な範囲でオープンにし、現状を共有することが、従業員の当事者意識を高めます。プレゼンテーションの際は、まず従業員への感謝を伝え、目標達成後の未来像を示し、そのために経営者自身が何をするかを語ることが、共感を呼び、行動を促します。

経営者自身の言葉で語ることの重要性は、計画書という文書以上に、リーダーの熱意とコミットメントが従業員の心を動かすことを示しています。また、計画を部署レベルの行動にまで落とし込むプロセスは、全社的な戦略を日々の業務に結びつけ、実行力を高める鍵となります。

金融機関への説明 信頼と支援を得るために効果的な方法

金融機関に対して事業計画を説明する目的は、信頼関係を構築し、必要な資金調達や支援を得ることです。以下の点に留意すると効果的です。

- 訪問者: 社長と後継者(いる場合)での訪問が望ましい。

- タイミング: 決算終了後、決算書と共に事業計画書を持参する。

前期の数字の振り返り: なぜその数字になったのか、具体的な事業活動と紐付けて社長自身が説明する(例:コロナ禍での具体的な対策とその効果)。過去の実績とその背景を詳細に説明する能力は、将来の計画に対する信頼性の基盤となります。

- 中期経営計画と今期の活動: 従業員向けと同様の内容を、社長自身の言葉で説明する。

- 数値計画: 計画数値とその「根拠」を詳細に説明する(売上目標の単価・数量の根拠、経費の妥当性、最終利益の見込み)。資金が不足する場合は、必要な時期を明確に伝えることで、金融機関は支援しやすくなります 5。これは、事業計画が資金繰り予測ツールとしても機能し、金融機関との戦略的な関係構築に役立つことを示しています。

- 提出書類: 決算書(貸借対照表、損益計算書)、法人税申告書関連書類、勘定科目内訳明細書。前期の振り返りレポートも有効。

事業計画書のPDCAサイクル

事業計画は一度作成したら終わりではありません。計画を実行に移した後は、その進捗を検証し、必要に応じて改善していくプロセスが不可欠です。計画は生きた文書であり、状況に合わせて変化させていくものです。

記事「事業計画書を生かすには 改善に向けた検証や報告の方法を事例で解説」によると、検証(Check)では、計画通りに進んでいるか、そうでなければ原因は何かを分析します。そして、改善すべき行動(Act/Adjust)を特定し、実行(Do)に移します。この「計画(Plan)→実行(Do)→検証(Check)→改善(Act)」のPDCAサイクルを回し続けることが、目標達成への道筋となります。

予実管理表に基づいて、経営のPDCAサイクルを回すことが重要です(筆者作成)

予実管理表に基づいて、経営のPDCAサイクルを回すことが重要です(筆者作成)

計画通りに進まない場合(例:採用がうまくいかない)は、その原因を分析し、採用条件の見直しや募集方法の変更といった新たな行動計画を立てて「計画修正」を行います。計画修正を失敗ではなく、学習と適応のプロセスとして捉えることで、事業計画は常に現実に対応した、有効な経営ツールであり続けることができます。

事業計画書を「生きた文書」としての活用する方法

事業計画書は、目的地(ビジョン・理念)を定め、現在地(現状把握)を確認し、航路(戦略・行動計画)を描き、燃料(数値計画)を計算し、仲間や支援者(従業員・金融機関)と共有し、そして実際の航行(実行・検証・改善)を導くためのものです。

その真価は、作成すること自体ではなく、コミュニケーションツールとして、進捗管理ツールとして、そして継続的な改善(PDCA)を促す「生きた文書」として活用し続けることによって発揮されます。このプロセスを通じて、事業計画書は単なる書類を超え、ビジネスの成長を力強く後押しする伴走者となるでしょう。